|

Опрос

|

реклама

Быстрый переход

SpaceX теряет сотни долларов на каждом терминале Starlink — это идёт вразрез со словами Маска о прибыльности

11.04.2024 [20:01],

Сергей Сурабекянц

Осведомлённые источники утверждают, что Starlink теряет сотни долларов на каждом из миллионов реализованных пользовательских терминалов. Это ставит под сомнение заявления генерального директора Илона Маска (Elon Musk) что этот бизнес находится на «прибыльной территории». Инсайдеры описывают бухгалтерский учёт компании «скорее как искусство, чем науку» и утверждают, что на самом деле Starlink не приносит прибыли с точки зрения операционной и текущей деятельности.

Источник изображения: Starlink Частным компаниям не нужно публично раскрывать свои финансовые показатели. Источники, знакомые с балансовым отчётом Starlink, утверждают, что прибыльные кварталы были «менее стабильными», чем Маск сообщал инвесторам, отмечая достижение «безубыточного денежного потока» в прошлогодней публикации в социальной сети X. По утверждению этих источников, компания с более чем 2,6 миллионами клиентов часто скрывает информацию о затратах на отправку спутников в космос, чтобы лучше выглядеть в глазах инвесторов. Подобно тому, как производитель электромобилей Tesla перевернула мировую автомобильную промышленность, SpaceX перестраивает рынок космических ракет и спутников. Она существенно сократила затраты на космические запуски благодаря своим многоразовым ракетам. Starlink сейчас располагает подавляющим большинством активных спутников в мире. В декабре компания Space Exploration Technologies была оценена примерно в $180 млрд, что поставило её в один ряд с корпоративными гигантами, такими как Verizon Communications и General Electric. Сейчас она является неотъемлемой частью космической программы правительства США и стала крупным игроком в сфере национальной безопасности.

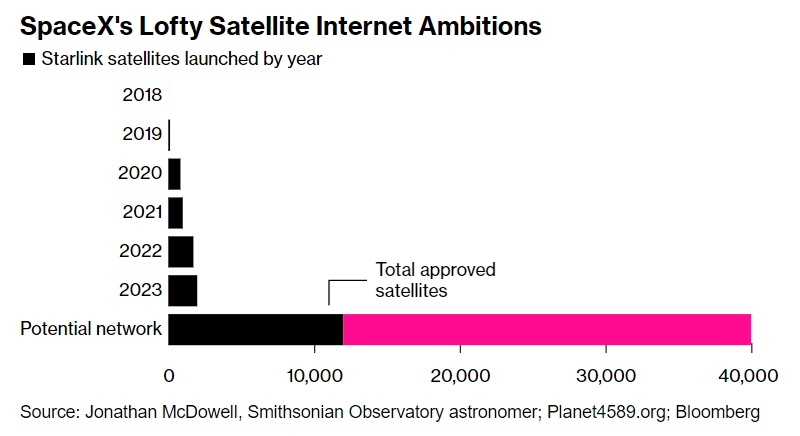

Источник изображения: Bloomberg Но, как заявляет SpaceX, есть предел тому, сколько денег можно заработать на запусках ракет. Маск рассчитывает, что быстро растущий спутниковый бизнес будет финансировать его давнюю мечту — доставить людей на Марс. По мнению некоторых инвесторов, на долю Starlink придётся более половины выручки SpaceX в 2024 году. «На этой планете, вероятно, 150 клиентов [для запуска] ракет, но у Starlink есть восемь миллиардов потенциальных клиентов», — говорит президент SpaceX Гвинн Шотвелл (Gwynne Shotwell).  Starlink планомерно формирует крупную сеть низкоорбитальных спутников, которые способны обеспечить минимальную задержку при передаче данных. На данный момент компания развернула группировку из 5600 активных спутников, но в скором времени их число возрастёт на порядок. Запуск новых спутников значительно ускорится после начала коммерческой эксплуатации гигантской ракеты Starship. После этого сеть сможет составить серьёзную конкуренцию поставщикам телекоммуникационных услуг, которые используют более крупные спутники на геостационарных орбитах.

Источник изображения: SpaceX Слишком много клиентов, подключившихся к спутнику одновременно, могут перегрузить систему и вызвать сбои в работе. По данным Ookla, скорость Starlink начала снижаться в 2022 году, что совпало с увеличением числа пользователей. Затем скорости снова начали расти, особенно в менее населённых регионах, поскольку SpaceX стала запускать модернизированные спутники с повышенной пропускной способностью. «Starlink следует ускорить развёртывание своих спутников и сосредоточиться на надёжности, — считает Андреа Ламари (Andrea Lamari), представитель ряда инвесторов SpaceX, — Starlink может значительно расширить покрытие там, где традиционные интернет-возможности ограничены или отсутствуют. Они также должны продолжать увеличивать пропускную способность и сокращать задержки при каждой возможности».

Источник изображения: unsplash.com На сегодняшний день все крупные авиакомпании — Delta, Southwest Airlines, American и United — отвергли услуги связи, предлагаемые Starlink, в пользу признанных провайдеров, таких как Viasat. Аналитики утверждают, что SpaceX не предоставляет долгосрочных контрактов и эксклюзивности, которые требуют корпоративные клиенты. У Viasat, например, в отделе продаж работают сотни сотрудников, в то время как у Starlink их количество исчисляется десятками. Starlink добился заметных успехов в подключении корпоративных клиентов в сельских и морских районах, где проблемы с пропускной способностью не стоят так остро. Клиентами Starlink стали Carnival Cruise Lines, Deere & Co и Anglo-Eastern Ship Management. Доступ к Starlink позволил им резко сократить расходы. К примеру, Anglo-Eastern использует Starlink на 300 из 650 своих судов. Оборудование одного судна обходится в $2700 при абонентской плате $1000 в месяц. Оборудование традиционных спутниковых провайдеров, таких как Eutelsat и Inmarsat Global, обходится в $20 000 на судно при стоимости месячной подписки $2000 и более низкой скорости. Рентабельность Starlink постепенно растёт. Компания прогнозирует, что продажи услуг связи в этом году вырастут до $15 млрд по сравнению с $4,7 млрд годом ранее. Чтобы обеспечить необходимое количество запусков для пополнения спутниковой группировки, SpaceX придётся привлекать дополнительные инвестиции. По словам осведомлённых источников, SpaceX оценивала возможность выделения Starlink в отдельную компанию с потенциальным выходом на IPO, но на данный момент этот шаг признан нецелесообразным. ByteDance нарастила прибыль на 60 % и обогнала по темпам роста Tencent и Alibaba

11.04.2024 [10:54],

Павел Котов

По итогам 2023 года ByteDance нарастила прибыль на 60 % и обогнала по темпам роста своих крупнейших конкурентов в онлайн-отрасли — компании Tencent и Alibaba. Это свидетельствует об устойчивости владельца TikTok перед лицом экономического спада.

Источник изображения: Alexander Shatov / unsplash.com Прибыль до вычета процентов, налогов, износа и амортизации выросла с $25 млрд в 2022 году до более чем $40 млрд в 2023 году, передаёт Bloomberg со ссылкой на собственные анонимные источники. Продажи компании за тот же период увеличились с $80 млрд до $120 млрд. Впервые за всё время ByteDance удалось обогнать своего главного конкурента в лице Tencent как по доходам, так и по прибыли — сказалось развёртывание инструментов электронной коммерции на принадлежащих компании платформах коротких видео. Внутренняя отчётность ByteDance не подвергалась независимому аудиту, но она предполагает, что по итогам 2023 года компания стала одним из самых быстрорастущих технологических гигантов в мире. В минувшем году владелец TikTok и его китайского близнеца Douyin укрепил позиции в статусе одного из лидеров онлайн-отрасли Китая наряду с Tencent и Alibaba, которые, в свою очередь, прилагали немалые усилия, чтобы возобновить рост в условиях экономической неопределённости и потребительской настороженности в стране. На внутреннем рынке Douyin превращается в универсальную платформу по образцу WeChat от Tencent: служба коротких видео обрастает дополнительными функциями, вторгаясь в сегмент электронной коммерции Alibaba и конкурируя с Meituan за заказы на доставку еды. Несмотря на хорошие результаты, в феврале ByteDance скорректировала управление своей деятельностью в Китае: Келли Чжан (Kelly Zhang) оставила пост гендиректора без планов по назначению преемника.

Источник изображения: antonbe / pixabay.com За рубежом ByteDance открыла новые источники дохода, успешно развернув в США и Юго-Восточной Азии раздел TikTok Shop. В этом году TikTok стремится расширить сегмент электронной коммерции в США в десять раз: сегодня аудитория платформы в стране составляет 170 млн пользователей. Интенсивный рост происходит вопреки экзистенциальному кризису TikTok на самом прибыльном рынке: недавно Палата представителей приняла законопроект о принудительном отчуждении платформы у ByteDance, но гарантии, что он пройдёт голосование в Сенате, отсутствуют. Негативными факторами могут послужить президентская гонка в США и реакция Пекина. Вслед за своими китайскими коллегами ByteDance в последние месяцы отказывается от рискованных направлений деятельности: компания сократила сотни рабочих мест в подразделениях по разработке ПО и игр, но нарастила усилия в области генеративного искусственного интеллекта. Выход ByteDance на биржу в свете претензий американских властей считается маловероятным: в декабре компания предложила купить у инвесторов акции на $5 млрд при оценке в $268 млрд. На пике своего развития она оценивалась в $400 млрд. Выручка Apple в России обвалилась в 23 раза в 2023 году, но и убытки стали меньше

08.04.2024 [18:16],

Владимир Фетисов

Компания Apple отчиталась о снижении выручки в России более чем в 23 раза. Об этом пишет информационное агентство ТАСС со ссылкой на отчётность российского подразделения американской компании, которая была передана в Федеральную налоговую службу РФ.  В 2022 году выручка Apple в России составила свыше 85 млрд рублей. По итогам 2023 года выручка компании немногим превзошла отметку в 3,6 млрд рублей, что указывает на снижение примерно в 23,6 раза. Выручка Apple формируется от продаж смартфонов iPhone, компьютеров Mac, планшетов iPad, других продуктов, а также оказания услуг. Чистый убыток Apple в 2022 году составил около 6,5 млрд рублей, тогда как по итогам 2023 года этот показатель снизился до 1 млрд рублей. Напомним, в марте 2022 года Apple объявила о приостановке большей части коммерческой деятельности на территории России. Это в том числе касалось продаж товаров и услуг через дистрибьюторов и онлайн-продаж. В последнем финансовом отчёте российского подразделения Apple отмечалось, что остановка продаж с 1 марта 2022 года оказала существенное влияние на финансовые результаты. Несмотря на это, российская «Эппл рус» рассчитывает, что сможет продолжить выполнять свои обязательства. Tesla потеряла $230 млрд рыночной стоимости за квартал, а предпосылок для роста не наблюдается

29.03.2024 [19:09],

Сергей Сурабекянц

За первые три месяца 2024 года акции Tesla упали на 29 %, что стало худшим квартальным результатом с конца 2022 года и третьим сильнейшим падением с момента выхода компании на биржу в 2010 году. Также это самый большой провал в индексе S&P 500. Похоже, что Уолл-стрит теряет веру в электромобильный бизнес Илона Маска (Elon Musk). Скоро Tesla представит финансовый отчёт, но инвесторы настроены пессимистично, несмотря на снижение цен и другие стимулы для покупателей.

Источник изображения: Pixabay В первом квартале 2024 года аналитики прогнозировали продажи Tesla на уровне 457 000 автомобилей, что на 8 % превысило бы результат аналогичного периода прошлого года в 422 875 машин. В предстоящем отчёте эксперты ожидают гораздо худших показателей, обосновывая своё мнение четырьмя основными объективными причинами:

Не секрет, что многие новые модели китайских электромобилей стоят дешевле, чем конкурирующие Tesla Model Y и Model 3. К концу 2023 года BYD сместила Tesla с позиции ведущего мирового производителя электромобилей. В первом квартале этого года компания продолжила широкомасштабное наступление, выпустив Qin Plus EV стоимостью $15 200, за которым последовал небольшой электрический хэтчбек BYD Seagull со стартовой ценой ниже $10 000. Xiaomi вступила в игру со своим первым полностью электрическим автомобилем SU7, который стоит $30 408, что примерно на $4000 меньше, чем Tesla Model 3 в базовой комплектации. По данным Китайской ассоциации легковых автомобилей, в январе Tesla продала 71 447 автомобилей китайского производства, в том числе 39 881 в Китае, что стало снижением по сравнению с декабрём. В феврале продажи автомобилей Tesla китайского производства снизились до 60 365 штук. В ответ Tesla снизила цены, но это не помогло оживить спрос. На фоне падения продаж Tesla сократила производство на своём заводе в Шанхае, сократив рабочую неделю с шести с половиной дней до пяти.

Источник изображения: Tesla Эксперты рассматривают трудности Tesla в Китае как предвестник тяжёлого квартала, если не всего года. Аналитики Deutsche Bank на этой неделе понизили целевую цену акций Tesla, сославшись на более слабые, чем ожидалось, продажи в Китае и недавний план компании по сокращению производства в регионе. Ожидается, что в своём отчёте Tesla сообщит о поставках 414 000 автомобилей за первый квартал 2024 года, а рост продаж автомобилей Tesla за 2024 год составит не более 5–7 процентов. Tesla, как и многие другие автопроизводители, в январе приостановила производство в Европе из-за нехватки компонентов после пиратских нападений в Красном море. Атаки хуситов продолжают нарушать работу одного из самых оживлённых мировых логистических коридоров. В марте в Германии активизировались экологи. Протестуя против планов Tesla по расширению территории завода по производству автомобилей и аккумуляторов в Бранденбурге, протестующие подожгли электрическую инфраструктуру возле завода Tesla. Хотя пожар не распространился на завод, он надолго лишил предприятие необходимых для бесперебойной работы конвейера электрических мощностей, что привело к временной приостановке производства. Маск охарактеризовал эти протесты как «чрезвычайно глупые».

Источник изображения: ИИ-генерация Кандинский 3.0/3DNews В Северной Европе специалисты по обслуживанию Tesla и другие работники объявили забастовку в поддержку шведского профсоюза IF Metall. С октября 2023 года профсоюзная группа оказывает давление на Tesla, требуя подписания коллективного договора с работниками. IF Metall утверждает, что девять из десяти рабочих являются членами профсоюзов в Швеции, однако Tesla отказывается идти на переговоры, что оказывает негативное влияние на имидж компании. Cybertruck, поставки которого начались в декабре 2023 года всё ещё находится в самом своей «карьеры», причём его целевая аудитория весьма ограничена. Маск ранее опрометчиво заявил, что Tesla «вырыла себе могилу» с помощью этого футуристического пикапа. Он также признал, что Cybertruck не окажет существенного значения на финансовые показатели Tesla в 2024 году и выразил надежду, что вклад пикапа в продажи компании станет существенным в 2025 году.

Источник изображения: Tesla Tesla наращивает производство своей обновлённой Model 3. Потребители полагают, что «визуально внешние изменения незаметны» и называют спорным дизайнерское решение Tesla отказаться от подрулевых переключателей в пользу сенсорных элементов управления. В разработке у Tesla находится совершенно новая платформа более доступного электромобиля, который фанаты марки называют Model 2, но появления его в шоу-румах придётся ждать ещё несколько лет. В создании автономных транспортных средств Tesla также не добилась революционных изменений, которые обещал Маск, начиная с 2015 года. По его словам, к 2018 году автомобили Tesla должны были достигнуть «полной автономии». На сегодняшний день компания так и не создала роботакси, автономное транспортное средство или технологию, которая могла бы превратить её автомобили в автоматизированные транспортные средства «3-го уровня». Даже самый продвинутый вариант автопилота Tesla требует, чтобы за рулём находился человек-водитель.

Источник изображения: Tesla Маск рассчитывает на лояльность клиентов и акционеров Tesla, одновременно шокируя и оскорбляя своими высказываниями самые разные социальные группы. На встрече с Дональдом Трампом он призывал к «красной волне» на предстоящих выборах в США. Он высказывает крайне правую позицию в социальной сети X, где у него 178,8 млн подписчиков. Он выступает против инициатив корпоративного многообразия, является противником иммиграции и даже огульно обвинил приезжих из Гаити в каннибализме. Ирония ситуации в том, что политическая идеология Маска противоречит убеждениям людей, которые с наибольшей вероятностью будут покупать его продукцию, ведь согласно исследованию Pew Research и Gallup, проведённому в прошлом году, сторонники электромобилей склонны придерживаться левых взглядов.

Источник изображения: X В феврале Маск заявил, что будет добиваться переноса места регистрации Tesla в Техас из Делавэра после того, как суд в Делавэре аннулировал полученный им в 2019 году компенсационный пакет в размере $56 млрд. Маск также вступил в конфронтацию с советом директоров, добиваясь большего контроля за компанией. «Мне сложно превращать Tesla в лидера в области искусственного интеллекта и робототехники, не имея примерно 25 % контроля над голосованием», — заявил он в январе. Один из инвесторов Tesla назвал это требование «равносильным шантажу». В совокупности всё это и стало причиной потери более $230 млрд рыночной капитализации Tesla за первый квартал 2024 года. У Tencent упали темпы роста выручки — компания удвоит объём выкупа акций

21.03.2024 [12:58],

Павел Котов

Китайская Tencent Holdings доложила о более слабом, чем ожидалось, росте выручки по итогам IV квартала 2023 года. Из-за сокращения доходов компании от игр её выручка увеличилась лишь на 7 %. При этом в текущем году Tencent намеревается как минимум удвоить выкуп собственных акций.

Источник изображений: tencent.com Выручка крупнейшего в мире игрового издателя и оператора платформы обмена сообщениями WeChat за три месяца, закончившиеся 31 декабря, составила 155,19 млрд юаней ($21,49 млрд), тогда как аналитики прогнозировали 157,2 млрд юаней ($21,77 млрд). Основной для Tencent игровой бизнес в IV квартале пережил заметный спад: доходы в Китае снизились на 3 % до 27 млрд юаней ($3,74 млрд), а за рубежом выросли на 1 % (или, напротив, снизились на 1 %, если исключить валютные колебания) до 13,9 млрд юаней ($1,92 млрд). Компания заявила, что намеревается как минимум удвоить объёмы выкупа собственных акций: в 2023 году на это были потрачены 49 млрд гонконгских долларов ($6,27 млрд), а в 2024 году этот показатель должен превысить 100 млрд гонконгских долларов ($12,8 млрд). К закрытию торгов во вторник годовое падение акций Tencent составило 16 %. Снижение игровых доходов в IV квартале связано с тем, что многие геймеры потратили средства на приобретение игр в I квартале минувшего года, когда Пекин окончательно снял все пандемийные ограничения, заявил в беседе со СМИ президент Tencent Мартин Лау (Martin Lau). Игровая выручка в I квартале 2024 года также окажется ниже, чем годом ранее, добавил топ-менеджер. Но он отметил, что у Tencent есть ряд новых проектов, которые помогут увеличить доходы в Китае — одним из них в II квартале станет Dungeon & Fighter Mobile, который, по оценкам аналитиков JP Morgan принесёт от 3 до 4 млрд юаней ($415,39–$553,86 млн). Тем не менее, это был год восстановления для Tencent — по итогам 2022 года компания впервые сообщила о падении доходов из-за репрессий Пекина в отношении технологического сектора. В 2023 году выручка росла в каждом квартале.  Доходы от онлайн-рекламы, а это направление деятельности Tencent продолжает расширять, выросли на 21 % до 29,8 млрд юаней ($4,13 млрд); выручка сегмента финансовых и бизнес-услуг показала рост на 15 % до 54,5 млрд юаней ($7,55 млрд) — здесь компания также продолжает экспансию. Чистая прибыль за квартал снизилась на 74 % по сравнению с аналогичным периодом прошлого года, но это снижение было связано с продажей Tencent своей доли в операторе доставки еды Meituan. Без учёта влияния сделок, связанных с инвестициями, квартальная прибыль компании выросла на 44 % год к году и достигла 42,68 млрд юаней ($5,91 млрд). Мартин Лау также успокоил аналитиков в отношении очередного обновления нормативной базы в отношении игрового бизнеса в Китае — рынок, по его мнению, слишком остро отреагировал на предварительную версию новых правил. «Нас это больше не тревожит. Правда в том, что нас очень воодушевили меры поддержки, которые были предприняты [правительством] после того, как рынок первоначально выразил обеспокоенность», — заявил президент Tencent. Он добавил, что игроки в среднем уже тратят на игры Tencent меньше, чем на другие продукты на рынке, и если в силу вступят нормы, устанавливающие ограничения на расходы в играх, значительного влияния на бизнес компании это не окажет. Приоритетным направлением деятельности Tencent сейчас является искусственный интеллект. Разработанная компанией модель Hunyuan, обеспечивающая высочайший уровень производительности при работе с китайским языком, была масштабирована до триллиона параметров. От её внедрения выиграет, в частности, рекламный бизнес Tencent. Компания также планирует интегрировать службы ИИ по образцу Microsoft Copilot в свои продукты Tencent Meeting и Tencent Docs; в этом году основное внимание в разработке модели будет уделяться улучшению возможностей преобразования текста в статические изображения и видео. Acer вернула к прибыльности направление ПК и оптимистично смотрит в ИИ-будущее

15.03.2024 [13:21],

Павел Котов

Acer объявила финансовые результаты четвёртого квартала и всего 2023 года. Кроме того, компания поделилась прогнозами на будущее, в которых она с оптимизмом смотрит на развитие рынка благодаря распространению систем искусственного интеллекта.

Источник изображения: Acer По итогам квартала консолидированная выручка компании составила $1,997 млрд; валовая прибыль — $218,52 млн с маржой 10,9 %; операционная прибыль — $43,96 млн с маржой 2,2 %, чистая прибыль — $32,26 млн; прибыль на акцию — $0,01. За весь 2023 год консолидированная выручка достигла $7,631 млрд; валовая прибыль — $816,53 млн с маржой 10,7 %; операционная прибыль — $133,77 млн с маржой 1,8 %; чистая прибыль — $155,91 млн; прибыль на акцию — $0,05. Направление Acer по производству ПК и мониторов вернулось к прибыльности и стало реагировать на традиционные сезонные тенденции; складские запасы находятся под контролем. Компания с оптимизмом оценивает возможности, которые открывает искусственный интеллект, и рассчитывает, что в 2024 году и далее генеративный ИИ станет определяющим направлением. Acer продолжила развивать стратегию проработки нескольких направлений бизнеса: в 2023 году на биржу вышли три её дочерние компании, а к концу текущего года их число вырастет до 12. Направления вне ПК и мониторов в 2023 году принесли компании 42,8 % операционного дохода. Совет директоров Acer утвердил выплату дивидендов в размере $0,05 на акцию, исходя из даты регистрации на 26 июня — выплата будет произведена 25 июля. Ежегодное собрание акционеров назначено на 31 мая 2024 года. Adobe почувствовала угрозу со стороны ИИ-стартапов — акции упали на 10 %

15.03.2024 [12:39],

Павел Котов

Компания Adobe оправдала ожидания аналитиков по итогам I квартала финансового года (завершился 1 марта), но представила слабый прогноз на текущий отчётный период, чем спровоцировала падение своих акций на 10 %.

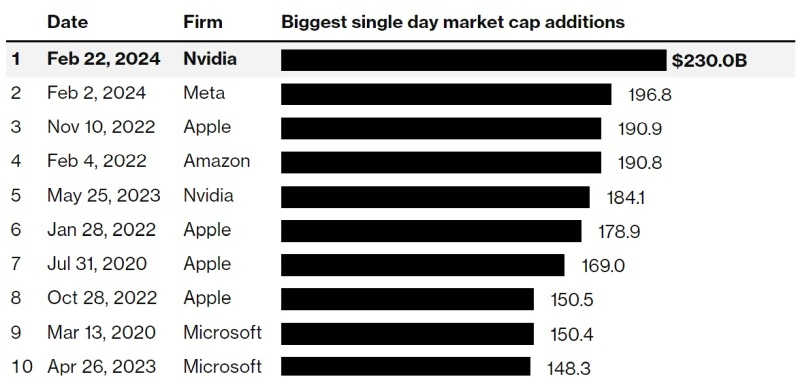

Источник изображения: Rubaitul Azad / unsplash.com По итогам минувшего квартала Adobe нарастила продажи на 11 % до $5,18 млрд. Прибыль без учёта некоторых статей составила $4,48 на акцию, тогда как аналитики Уолл-стрит ожидали $5,14 млрд и $4,38 на акцию соответственно. Подразделение цифровых медиа, в которое входят флагманские программные продукты Adobe для творчества, показало рост продаж на 12 % до $3,82 млрд; выручка подразделения, ответственного за ПО для маркетинга и аналитики, показала рост на 10 % до $1,29 млрд. Прогнозы Adobe на текущий отчётный период ожиданий аналитиков, однако, не оправдали: компания рассчитывает на выручку от $5,25 млрд до $5,3 млрд против ожидаемых $5,31 млрд; тогда как прибыль составит $4,40 на акцию против прогнозируемых аналитиками $4,38. Признанный лидер в области разработки ПО для представителей творческих профессий столкнулся с опасениями, что на его рынок ворвутся стартапы, разрабатывающие системы на основе генеративного искусственного интеллекта. Adobe отреагировала на эту угрозу, внедрив собственную ИИ-модель Firefly в свои передовые продукты Photoshop и Illustrator. Новую волну сомнений у инвесторов породила генерирующая видео модель OpenAI Sora. «Ожидания были, возможно, несколько выше в плане того, чем мы будем руководствоваться. Но, знаете, я очень оптимистично смотрю на то, что мы сделали», — заявил гендиректор Adobe Шантану Нарайен (Shantanu Narayen). По мнению главы компании, инновации в области ИИ-генераторов видео, напротив, должны повысить спрос на существующие продукты Adobe — он выразил уверенность, что в ближайшие десять лет ИИ не сможет «снять» по текстовому запросу ленту уровня «Оппенгеймер» (Oppenheimer), которая собрала семь «Оскаров». В ближайшие месяцы компания представит новые инструменты для работы с видео. Adobe также объявила о новой программе обратного выкупа акций на сумму $25 млрд. Срок действия предыдущей программы выкупа акций на $15 млрд истекает в конце 2024 финансового года. NVIDIA установила абсолютный мировой рекорд, всего за день подорожав на $230 млрд

22.02.2024 [19:18],

Сергей Сурабекянц

Акции NVIDIA подскочили на 15 %, в результате чего рыночная капитализация компании увеличилась более чем на $230 миллиардов всего за день. Это самый большой прирост рыночной стоимости компании за день в истории, затмивший прежний рекорд в $197 миллиардов, установленный Meta✴ в начале месяца.

Источник изображения: Intel Акции NVIDIA выросли после публикации финансового отчёта за последний квартал и весь прошлый фискальный год. Финансовые показатели, приведённые в отчёте, произвели ошеломляющее действие на Уолл-стрит, подтвердив потенциал технологий искусственного интеллекта. Компания сообщила о выручке в размере $22,10 млрд в четвертом квартале, что на 265 % больше, чем в тот же период год назад. Годовая выручка выросла на 126 % до рекордных $60,9 млрд, а чистая прибыль взлетела на 769 %. NVIDIA не видит признаков замедления. По прогнозам компании, ее выручка в текущем квартале составит 24 миллиарда долларов, что значительно превосходит ожидания аналитиков и обусловлено огромными расходами на ИИ крупнейших клиентов компании, включая Microsoft и Meta✴.

Источник изображения: Bloomberg «Мы никогда не видели потенциала роста квартальной выручки на сумму более 2 миллиардов долларов, пока NVIDIA не сделала это несколько кварталов назад, но во время всплеска искусственного интеллекта это стало обычным явлением, — заявил аналитик Morgan Stanley Джозеф Мур (Joseph Moore). — Спрос на ИИ по-прежнему остаётся значительным». «На данный момент компания печатает деньги, — согласна с ним Стейси Расгон (Stacy Rasgon), аналитик Sanford C. Bernstein. — И перспектива дальнейшего роста отсюда все ещё кажется солидной». «Яндекс» в полтора раза нарастил выручку в 2023 году, а его поисковик стал ещё популярнее в России

15.02.2024 [17:48],

Владимир Фетисов

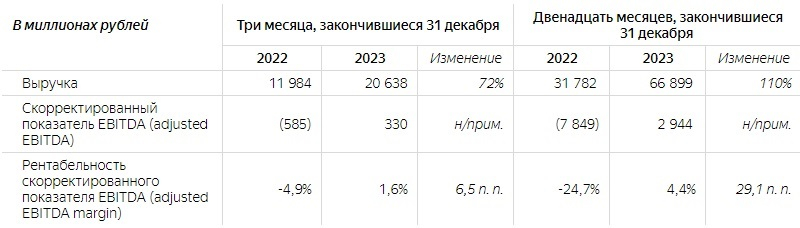

«Яндекс» опубликовала финансовый отчёт по итогам четвёртого квартал и всего 2023 года. Годовая выручка компании выросла на 53 % по сравнению с показателем 2022 года и составила более 800,1 млрд рублей. В четвёртом квартале объём выручки составил 249,6 млрд рублей, что говорит об увеличении на 51 % по сравнению с аналогичным периодом годом ранее.

Источник изображений: «Яндекс» Скорректированная чистая прибыль компании за год выросла на 155 % и превысила 27,4 млрд рублей. Годом ранее этот показатель был равен 10,8 млрд рублей. При этом «Яндекс» осторожно смотрит в будущее, отмечая, что возможность прогнозирования в краткосрочной и долгосрочной перспективе остаётся ограниченной из-за сохраняющейся высокой степени неопределённости в отношении геополитических и макроэкономических событий в будущем.  Доля «Яндекса» на российском поисковом рынке, включая мобильные устройства, в четвёртом квартале 2023 года составила 63,8 %, что на 1,2 % больше результата за аналогичный период 2022 года и на 1,2 % выше показателя третьего квартала. В России доля поисковых запросов к «Яндексу» с Android-устройств в четвёртом квартале составила 63,5 % (прирост на 1,5 % по сравнению с четвёртым кварталом 2022 года). Доля запросов к «Яндексу» с устройств на базе iOS в четвёртом квартале составила 51,2 % (прирост на 3,2 % по сравнению с четвёртым кварталом прошлого года). Доля запросов с мобильных устройств за отчётный период составила 69,5 %. При этом трафик с мобильных устройств обеспечил 62,5 % выручки от продаж рекламы на странице результатов поиска.

Результаты в сегменте «Поиск и портал» Выручка в сегменте «Поиск и портал» составила 337,5 млрд рублей в 2023 году, что говорит об увеличении на 49 % по сравнению с 2022 годом. Квартальная выручка составила 101,1 млрд рублей (прирост на 45 % по сравнению с четвёртым кварталом 2022 года). Выручка за вычетом вознаграждения партнёрам в четвёртом квартале составила более 80,9 млрд рублей, а за весь год — около 275 млрд рублей.

Результаты в сегменте «Электронная коммерция, Райдтех и Доставка» Товарооборот на сервисах электронной коммерции «Яндекса» (включает в себя платформы «Яндекс Маркет» и «Яндекс Лавка», а также сервисы доставки еды «Яндекс Еда» и «Деливери») в четвёртом квартале вырос на 46 % до 163,9 млрд рублей по сравнению с четвёртым кварталом 2022 года, а валовая стоимость заказов увеличилась на 50 % за аналогичный период. Товарооборот за весь год увеличился на 64 % по сравнению с показателем 2022 года и составил 503,4 млрд рублей. Доля товарооборота сторонних продавцов на «Яндекс Маркете» в четвёртом квартале составила 90 %, годом ранее этот показатель был равен 81 %. К концу четвёртого квартала количество наименований товаров на площадке достигло 57,1 млн единиц. Количество активных покупателей на «Яндекс Маркете» по итогам квартала выросло на 33 % по сравнению с четвёртым кварталом 2022 года и составило 18,5 млн человек. Количество продавцов за тот же период выросло на 79 % до 78,1 тыс. Выручка сегмента «Райдтех» (входит сервис онлайн-заказа такси в России, странах СНГ, Европы, Ближнего Востока и Африки, сервис каршеринга «Яндекс Драйв» и сервис аренды самокатов) в четвёртом квартале увеличилась на 50 % по сравнению с аналогичным периодом прошлого года, а прирост за весь год составил 45 %.

Результаты в сегменте «Плюс и развлекательные сервисы» Квартальная выручка сегмента «Плюс и развлекательные сервисы» (включает единую подписку на сервисы «Яндекс Плюс», «Яндекс Музыку», «Кинопоиск» и «Букмейт», а также «Яндекс Афишу» и продюсерский центр «Плюс Студия») выросла на 72 % по сравнению с четвёртым кварталом 2022 года и составила 20,6 млрд рублей, а за весь 2023 год — на 110 % и составила 66,9 млрд рублей. По итогам квартала количество подписчиков «Яндекс Плюса» достигло 30,4 млн человек (прирост на 58 % по сравнению с тем же периодом 2022 года).

Результаты в сегменте «Сервисы объявлений» Сегмент «Сервисы объявлений» (включает «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») в 2023 году принёс компании 24,1 млрд рублей, что на 97 % больше по сравнению с показателем 2022 года.

Результаты в сегменте «Прочие бизнес-юниты и инициативы» Выручка в сегменте «Прочие бизнес-юниты и инициативы», который включает подразделение по разработке беспилотных авто Yandex SDG, а также Yandex Cloud, «Яндекс 360», «Яндекс Образование» и др., за год увеличилась на 70 % до 82,7 млрд рублей. Corsair сократила прибыль, но нарастила выручку и с оптимизмом смотрит в будущее

14.02.2024 [18:00],

Павел Котов

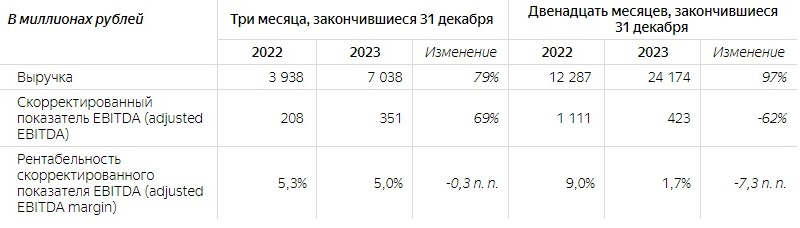

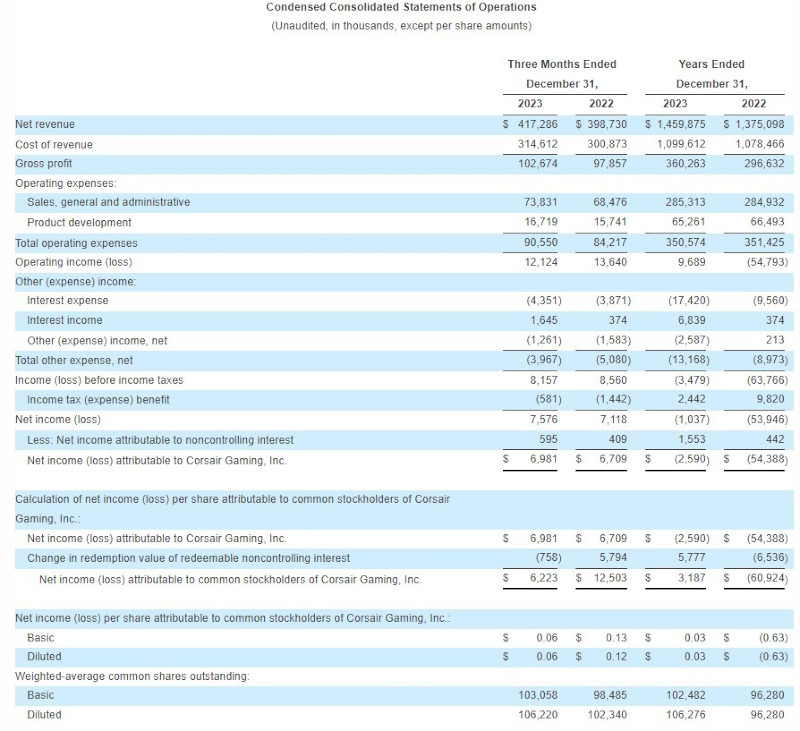

Производитель игровой периферии, продукции для стримеров и компонентов для игровых ПК, компания Corsair Gaming, опубликовал финансовый отчёт по итогам IV квартала и всего 2023 года, а также прогнозы на 2024 год. За год компании удалось увеличить выручку и долю рынка, но её прибыль уменьшилась.

Источник изображений: Corsair Выручка Corsair в IV квартале 2023 года составила $417,3 млн по сравнению с $363,2 млн в предыдущем квартале и $398,7 млн за аналогичный период годом ранее. Выручка по сегменту игровых компонентов и систем составила $280,5 млн — в III квартале она была $272,8 млн, а в IV квартале 2022 года — $280,9 млн. Сегмент периферии для геймеров и стримеров показал выручку $136,8 млн, увеличившись с $90,4 млн кварталом ранее и $117,8 млн годом ранее. Чистая прибыль для владельцев обыкновенных акций оказалась $6,2 млн или $0,06 на акцию — в III квартале это был чистый убыток в размере $3,1 млн или $0,03 на акцию, а годом ранее прибыль была $12,5 млн или $0,12 на акцию. Скорректированная чистая прибыль составила $23,2 млн или $0,22 млн по сравнению с $13,4 млн и $0,13 в предыдущем квартале, а также $20,7 млн и $0,20 годом ранее. Скорректированный показатель EBITDA достиг $33,7 млн — в III квартале был $23,0 млн, а в IV квартале 2022 года он составлял $32,0 млн. По состоянию на 31 декабря 2023 года в распоряжении компании имелись денежные средства и их эквиваленты на общую сумму $178,6 млн.  По итогам всего 2023 года выручка Corsair в сегменте игровых компонентов и систем достигла $1,065 млрд — в 2022 году она была $937,3 млн; в сегменте периферии для геймеров и стримеров выручка составила $394,9 млн, а годом ранее была $437,8 млн. Чистая прибыль для держателей обыкновенных акций составила $3,2 млн или $0,03 на акцию — годом ранее значился убыток в $60,9 млн или $0,63 на акцию. Скорректированная чистая прибыль достигла $58,3 млн или $0,55 на акцию — за 2022 год она составила $18,4 млн или $0,18 на акцию. Скорректированная EBITDA составила $95,1 млн — была $46,5 млн. Наступивший 2024 год в Corsair встретили с осторожным оптимизмом: компания ожидает роста выручки, роста скорректированной EBITDA, стабилизации логистических издержек и продолжения политики жёсткого контроля над операционными расходами. Выручка составит от $1,45 млрд до $1,60 млрд. Corsair ожидает корректированной операционной прибыли в диапазоне от $92 млн до $112 млн, а EBITDA предположительно будет от $105 млн до $125 млн. Акции PayPal упали на 8 % — инвесторов разочаровал прогноз на будущее

08.02.2024 [17:47],

Владимир Мироненко

Компания PayPal Holdings, владеющая электронной платёжной системой PayPal, подвела итоги работы в IV квартале и 2023 году в целом. Несмотря на то, что результаты работы компании превзошли ожидания аналитиков, её акции упали на 8 % в связи со слабым прогнозом на текущий квартал.

Источник изображения: Marques Thomas/unsplash.com Выручка компании за квартал составила $8,03 млрд, увеличившись год к году на 9 %, а также превзойдя прогноз аналитиков, опрошенных LSEG, равный $7,87 млрд. Операционная прибыль компании (GAAP) выросла год к году на 39 % до $1,7 млрд, скорректированная операционная прибыль (non-GAAP) увеличилась на 11 % до $1,9 млрд. Чистая прибыль PayPal (GAAP) увеличилась на 52 % до $1,4 млрд или $1,29 на акцию с $921 млн или $0,81 на акцию годом ранее. Скорректированная прибыль на акцию (non-GAAP) выросла на 19 % до $1,48. Скорректированная операционная маржа (non-GAAP) составила 23,3 %, увеличившись в годовом исчислении на 39 базисных пунктов. Количество активных аккаунтов сократилось на 2 % до 426 млн, что ниже ожиданий аналитиков, опрошенных StreetAccount, в 427,17 млн. Компания сообщила, что общий объём платежей за квартал составил $409,8 млрд, что на 15 % больше год к году, превысив прогноз аналитиков, опрошенных StreetAccount, в размере $405,51 млрд. За 2023 год в целом выручка PayPal выросла на 8 % до $29,8 млрд. Прибыль на акцию (GAAP) выросла на 84 % до $3,84, а скорректированная прибыль на акцию (non-GAAP) увеличилась на 24 % дo $5,10. Общий объем платежей вырос на 13 % до $1,53 трлн. Прогноз PayPal на весь 2024 год и I квартал не оправдал ожиданий аналитиков. Согласно прогнозу компании, годовая прибыль составит $5,10 на акцию, что ниже ожиданий аналитиков, опрошенных LSEG, в размере $5,48 на акцию. По оценкам PayPal, в I квартале рост прибыли на акцию в годовом исчислении упадёт до одноразрядных чисел (4–6 %) по сравнению с консенсус-оценкой аналитиков в 8,7 %. Рост выручки должен составить 6,5–7 %. Финансовый директор Джейми Миллер (Jamie Miller) заявил, что компания прекратит предоставлять ежегодные прогнозы, ограничившись прогнозом на текущий квартал. «Учитывая значительные изменения, происходящие в компании, мы считаем разумным прогнозировать выручку на квартал вперёд и предоставлять обновлённую информацию по ходу года», — сказал он. В конце прошлого месяца PayPal объявила о решении сократить 9 % своего глобального персонала или около 2500 рабочих мест в рамках оптимизации инфраструктуры. Прибыль Meta✴ подскочила в три раза — компания впервые в истории выплатит дивиденды по акциям

02.02.2024 [12:09],

Павел Котов

Компания Meta✴ представила финансовый отчёт по итогам деятельности в IV квартале 2023 года: выручка превзошла прогнозы аналитиков, прибыль утроилась, и впервые в истории компании было объявлено о выплате дивидендов держателям акций. Ценные бумаги Meta✴ на этом фоне взлетели на 14 %.

Источник изображения: Mark Zuckerberg Выручка Meta✴ по итогам квартала составила $40,1 млрд против ожидаемых $39,18 (по версии LSEG); прибыль на акцию — $5,33 против $4,96 ожидаемых (LSEG). Количество ежедневно активных пользователей (DAU) достигло 2,11 млрд — прогнозировались 2,08 млрд (StreetAccount); число активных пользователей в месяц (MAU) стало 3,07 млрд, а ожидались 3,06 млрд (StreetAccount); средний доход на пользователя оказался на уровне $13,12 — в прогнозе значились $12,81. Квартальная выручка выросла на 25 % год к году с $32,2 млрд, и это рекордная динамика с середины 2021 года, указывающая на восстановление рынка онлайн-рекламы. Расходы Meta✴ снизились на 8 % в годовом исчислении до $23,73 млрд, а операционная рентабельность поднялась вдвое до 41 % — меры по сокращению затрат явно способствуют повышению прибыльности. Чистая прибыль выросла более чем в три раза, составив $14 млрд или $5,33 на акцию — годом ранее она была $4,65 млрд или $1,76 на акцию. Компания заявила, что 26 марта выплатит инвесторам дивиденды в размере $0,50 за акцию. Объём имеющихся в распоряжении Meta✴ денежных средств и их эквивалентов по состоянию на конец 2023 года вырос до $65,4 млрд — годом ранее их было $40,7 млрд. Meta✴ также объявила о выкупе акций на $50 млрд. Ответственное за проект метавселенной подразделение Reality Labs показало продажи на $1 млрд, но снова сработало в убыток — он достиг $4,65 млрд. В I квартале 2024 года компания ожидает обеспечить продажи в диапазоне от $34,5 млрд до $37 млрд, хотя аналитики ожидали в среднем $33,8 млрд. Расходы по итогам 2024 года составят от $94 млрд до $99 млрд. По состоянию на 31 декабря 2023 года численность персонала Meta✴ составила 67 317 человек, то есть на 22 % меньше, чем годом ранее — сказалась программа сокращений. Крупнейшими факторами роста компании, заявила финансовый директор Сьюзан Ли (Susan Li), стали направления электронной коммерции, развлечений и игр. Финансовое восстановление компании было отчасти обеспечено китайскими ретейлерами Temu и Shein, которые интенсивно развиваются и вкладывают средства в рекламу на Facebook✴ и в Instagram✴. По словам Ли, доля китайских игроков в доходах компании составила 10 %, обеспечив Meta✴ 5 п.п. роста. Глава Meta✴ Марк Цукерберг (Mark Zuckerberg) отметил, что на рекламном бизнесе благотворно сказались достижения в области искусственного интеллекта — рекламный бизнес гиганта соцсетей растёт быстрее аналогичного направления у Google. К слову, два дня назад свой квартальный отчёт представила и Google, сообщив о росте рекламных доходов на 11 %, и это меньше, чем ожидали аналитики. Цукерберг пообещал, что Meta✴ продолжит инвестировать в ИИ и создание вычислительной инфраструктуры для обработки выросших рабочих нагрузок. Этой цели компания планирует достичь без увеличения численности персонала. Гендиректор признал, что компания испытывает некоторые кадровые проблемы — они связаны с организационными изменениями, которые, в свою очередь, вызваны прошлогодними сокращениями; сейчас ведётся набор в тех областях, где ожидается увеличение инвестиций. Но в ближайшей перспективе рост численности персонала будет «относительно минимальным», потому что в Meta✴ необходимо «сохранить порядок». MediaTek подтвердила начало восстановления рынка смартфонов — выручка и прибыль компании пошли в рост

01.02.2024 [17:20],

Владимир Фетисов

Тайваньская MediaTek, занимающаяся разработкой и производством полупроводниковой продукции, впервые за последние пять кварталов сумела нарастить продажи и прибыль в годовом исчислении, чему способствовало восстановление спроса на смартфоны. Компания получила 25,6 млрд тайваньских долларов ($820 млн) консолидированной чистой прибыли в четвёртом квартале, закончившемся 31 декабря. Это на 38 % больше по сравнению с показателем за аналогичный период годом ранее.

Источник изображения: mediatek.com Выручка выросла на 19,7 % до 129,5 млрд тайваньских долларов ($4,13 млрд). Генеральный директор MediaTek Рик Цай (Rick Tsai) во время оглашения финансовых результатов отметил, что прибыль была получена «в основном за счёт более высокого, чем ожидалось, спроса на смартфоны». Напомним, MediaTek специализируется на полупроводниковой продукции, используемой в смартфонах, а в число крупнейших клиентов компании входят китайские производители, такие как Xiaomi и Oppo. В первом квартале этого года MediaTek прогнозирует рост продаж на 27–35 % в годовом исчислении до 121,8–129,6 млрд тайваньских долларов. Компания ожидает, что продажи будут расти в течение всего 2024 года, но из-за существенной геополитической неопределённости дать конкретный прогноз не представляется возможным. По словам Цая, глобальные поставки смартфонов в этом году немного вырастут и составят около 1,2 млрд единиц. «Мы также наблюдаем, что генеративные ИИ-алгоритмы стимулируют спрос на обновление смартфонов и создаёт более ёмкий рынок для флагманских и высокотехнологичных смартфонов», — считает Рик Цай. Его высказывание подтверждает стремление производителей делать более быстрые устройства, а также переносить часть ИИ-вычислений из центров обработки данных непосредственно на сами смартфоны. Electronic Arts заработала в прошлом квартале меньше, чем ожидалось — акции упали

01.02.2024 [11:42],

Павел Котов

Electronic Arts не смогла оправдать прогнозов аналитиков по объёмам выручки в прошлом квартале — снижение потребителями расходов и жёсткая конкуренция с другими разработчиками отрицательно повлияли на продажи её игр. После квартального отчёта акции компании потеряли более 2 %.

Источник изображения: ea.com Наиболее мощными негативными факторами для Electronic Arts оказались высокие процентные ставки, вынуждающие геймеров сокращать расходы, и жёсткая конкуренция в игровой отрасли — в результате достойных продаж за праздничный IV квартал не смогли показать даже перспективные игры, включая Star Wars Jedi: Survivor. На фоне экономической неопределённости издателям пришлось сражаться за продажи с такими хитами как Call of Duty: Modern Warfare 3 от Activision Blizzard (теперь Microsoft) и Super Mario Bros. Wonder от Nintendo — они доминировали в декабре. При этом продажи FC 24 в рамках перезапущенной франшизы продемонстрировали годовой рост на 7 %. По итогам квартала, завершившегося 31 декабря, Electronic Arts показала продажи на $2,37 млрд, что ниже ожиданий аналитиков, прогнозировавших $2,39 млрд. На текущий квартал компания прогнозирует продажи в диапазоне от $1,63 млрд до $1,93 млрд, и это снова ниже оценок аналитиков, которые ожидают $1,83 млрд. Скорректированная прибыль на акцию составила $2,96 — аналитики предсказывали $2,93. Прогноз годовой прибыли на акцию Electronic Arts повысила до диапазона $4,21–4,68 на акцию — ранее он оценивался от $4,10 до $4,66. Рост выручки и прибыли не уберёг акции Microsoft от падения

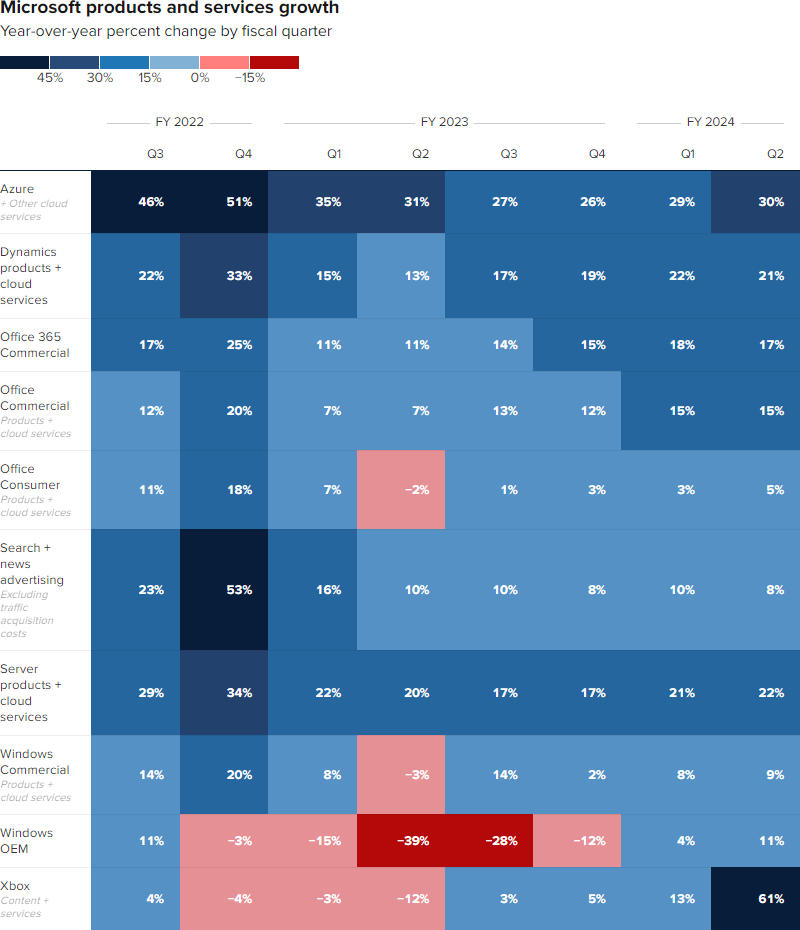

31.01.2024 [10:52],

Павел Котов

Microsoft представила отчёт по финансовым результатам II квартала 2024 финансового года (закончился 31 декабря). Компания нарастила выручку и прибыль, но разочаровала инвесторов недостаточно оптимистическим прогнозом на текущий квартал, спровоцировав падение своих акций на 2 %, передаёт CNBC.  Выручка Microsoft по итогам квартала составила $62,02 млрд против ожидаемых $61,12 млрд (по версии LSEG, ранее известной как Refinitiv); прибыль — $2,93 на акцию против прогнозируемых $2,78 (LSEG). По прогнозам самой компании, её выручка в нынешнем III квартале финансового года составит от $60 млрд до $61 млрд или в среднем $60,5 млрд, что ниже ожидаемых аналитиками $60,93 млрд. Квартальная выручка Microsoft по сравнению с аналогичным периодом годом ранее выросла на 17,6 %. Чистая прибыль составила $21,87 млрд — годом ранее она была соответственно $16,43 млрд или $2,20 на акцию. Доход сегмента интеллектуальных облачных служб составил $25,88 млрд, увеличившись на 20 % и превзойдя прогнозы аналитиков, которые ожидали $25,29 млрд. В эту группу входят Azure, SQL Server, Windows Server, Nuance, GitHub и корпоративные сервисы. Выручка от Azure и других облачных сервисов выросла на 30 % — аналитики ожидали 27,5 % (StreetAccount). Сейчас у подразделения Microsoft Azure AI насчитываются 53 000 клиентов, и треть из них пришла в компанию лишь в прошлом году, сообщил генеральный директор корпорации Сатья Наделла (Satya Nadella).

Источник изображения: cnbc.com Выручка по сегменту Productivity and Business Processes, включающему Office, LinkedIn и Dynamics, составила $19,25 млрд — аналитики ожидали $18,99 млрд (StreetAccount). Сегмент More Personal Computing, который включает направления Windows, Surface, Bing и Xbox, принёс $16,89 млрд против ожидаемых $16,79 млрд. В минувшем квартале Microsoft закрыла сделку по поглощению Activision Blizzard, крупнейшую за всю свою историю. Компания также анонсировала облачные чипы собственной разработки и начала продавать входящий в пакет Microsoft 365 сервис Copilot AI за $30 в месяц — число клиентов в этом сегменте компания не уточнила. В октябре компания уволила 700 человек помимо 10 000, о которых объявила в марте; а на прошлой неделе сообщила о намерении сократить около 1900 работников игрового подразделения. После публикации финансового отчёта акции Microsoft потеряли 2 %, но с начала года они подорожали на 9 %, тогда как индекс S&P 500 за это же время прибавил 3 %. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex

Подписаться

Подписаться