|

Опрос

|

реклама

Быстрый переход

Продажи складных смартфонов растут не так быстро, как ожидалось — они дороги и потребители им не доверяют

21.02.2024 [18:19],

Владимир Мироненко

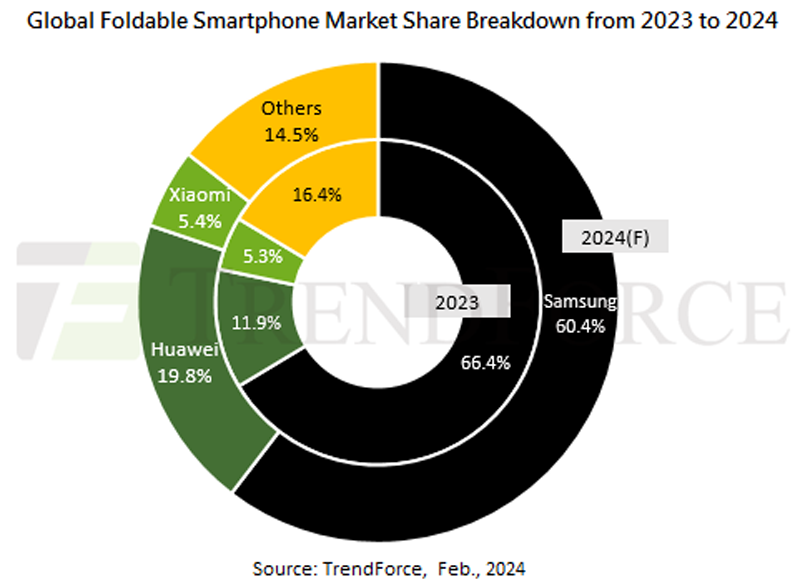

В 2023 году глобальные поставки складных смартфонов по сравнению с прошлым годом выросли на 25 % до 15,9 млн единиц, заняв примерно 1,4 % рынка смартфонов, подсчитали специалисты TrendForce. В этом году ожидается рост поставок на 11 % до 17,7 млн единиц, а доля рынка увеличится до 1,5 %. Темпы роста по-прежнему остаются ниже ожиданий и доля сегмента складных смартфонов, по прогнозам, превысит 2 % только к 2025 году.

Источник изображения: TrendForce Замедление темпов роста продаж складных устройств объясняется двумя основными факторами: во-первых, низким удержанием потребителей из-за частых проблем и необходимостью прибегать к техобслуживанию, что приводит к отсутствию доверия к продукту. Во-вторых, цены на складные смартфоны по-прежнему высоки и пока не снизились до приемлемого уровня для потребителей, что затрудняет достижение целей продаж, основанных исключительно на ценах, отметили аналитики. На рынке по-прежнему лидирует Samsung, несмотря на сокращение доли с 80 % в 2022 году до менее 70 % в 2023 году, а поставки складных смартфонов Huawei выросли до 12 %. Бренды Xiaomi, Oppo и Vivo сохранили доли рынка ниже 10 %. Как и в прошлом году, в 2024 году Samsung будет стремиться сохранить долю рынка на уровне около 60 %. Huawei, напротив, активно наращивает поставки складных смартфонов с целью увеличить долю рынка выше 20 %. Согласно отчёту TrendForce, Oppo и Vivo дали понять, что в этом году отложат свои планы по выпуску небольших вертикально складывающихся устройств, сосредоточившись на выпуске более крупных горизонтально складывающихся моделей из-за опасений по поводу высоких затрат, отражающихся на прибыльности производства. В свою очередь, Huawei готовится представить небольшой вертикально складывающийся смартфон с поддержкой 5G, а Honor, как ожидается, дебютирует в этом году в сегменте компактных складных моделей. Мировые продажи мониторов просели в 2023 году, но во второй половине текущего начнётся рост

06.02.2024 [12:48],

Дмитрий Федоров

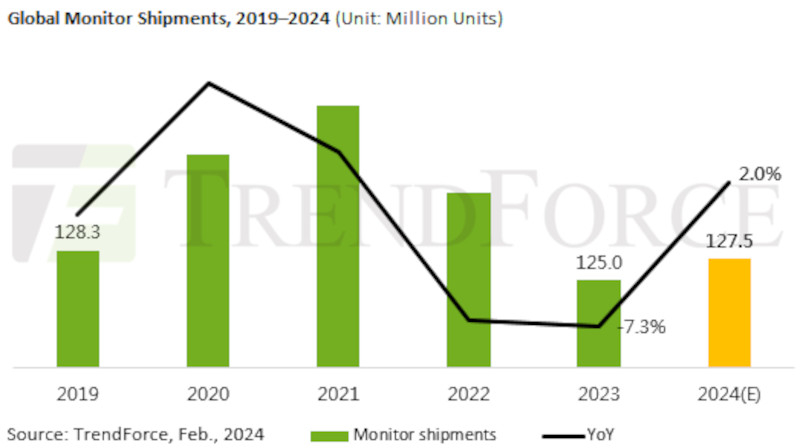

По оценкам TrendForce, в 2023 году мировые продажи мониторов упали на 7,3 %, достигнув 125 млн устройств, и это ниже показателей до пандемии. На фоне низкой базы, а также ожидаемого восстановления экономики и характерного для отрасли 4-5-летнего цикла обновления ПК, прогнозируется, что со второй половины 2024 года начнётся обновление мониторов, приобретённых во время пандемии. Это должно способствовать росту мировых поставок мониторов на 2 % до 128 млн единиц.

Источник изображения: geralt / Pixabay Пандемия COVID-19 стимулировала резкий рост спроса на ПК и мониторы, что привело к увеличению объёмов производства и поставок компьютерной техники в 2020-2021 годах. Такой всплеск активности был вызван необходимостью удалённой работы и обучения. Однако уже в 2023 году рынок столкнулся со снижением спроса в коммерческом сегменте, что привело к значительному уменьшению объёмов поставок мониторов у таких гигантов индустрии, как Dell, HP и Lenovo, у каждого из которых продажи упали более чем на 20 %.

Мировые поставки мониторов с 2019 по 2024 год в миллионах единиц. Источник изображения: TrendForce Однако в тот же период времени отдельные потребительские бренды продемонстрировали рост продаж. В частности, бренды AOC и Philips выделился ростом поставок на 8,8 % благодаря увеличению спроса на игровые мониторы в Китае. Acer, в свою очередь, сумела увеличить объёмы поставок на 6,7 %, обновив офисные и домашние модели мониторов с частотой 60–75 Гц до 100 Гц при минимальной разнице в цене.

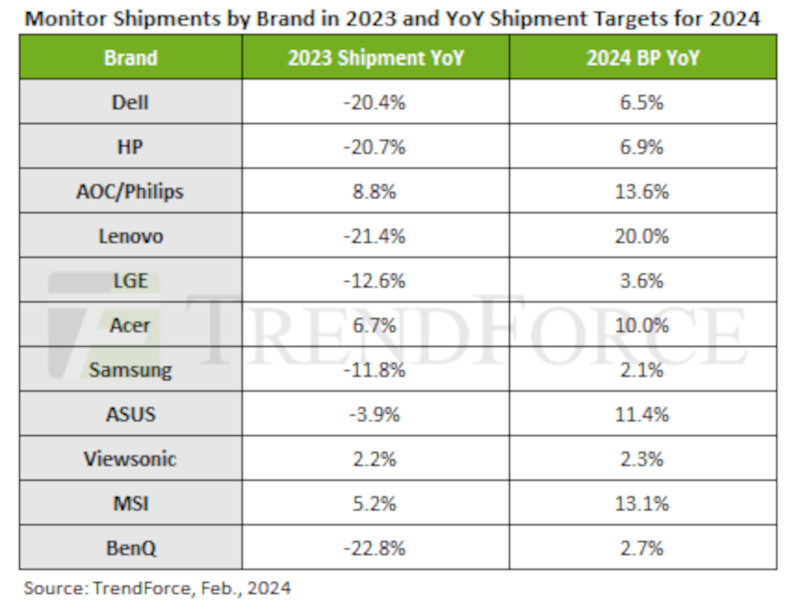

Поставки мониторов год к году по брендам в 2023 году и целевые показатели на 2024 год. Источник изображения: TrendForce Среди большинства производителей мониторов, как в коммерческом, так и в потребительском сегментах рынка, прогнозы на 2024 год остаются сдержанными. Однако Lenovo выделяется своими амбициозными целями увеличить годовые объёмы поставок примерно на 20 %. Потребительские бренды в лице AOC и Philips, MSI, ASUS и Acer также ставят перед собой задачу нарастить поставки более чем на 10 %. В то же время Samsung Electronics, LG Electronics и BenQ предпочитают более осторожный подход, сосредоточив внимание на рентабельности и разработке продуктов высокого класса. Таким образом, несмотря на недавние трудности, мировой рынок мониторов вступает в период восстановления. Важность адаптации к меняющимся условиям рынка и потребностям пользователей, а также инновационный подход к разработке продуктов становятся ключевыми факторами успеха для производителей в этом году. Китайские производители чипов преуспели в переманивании клиентов у Samsung, GlobalFoundries и других

22.01.2024 [15:05],

Алексей Разин

Ещё в прошлом году китайские контрактные производители полупроводников начали снижать цены на свои услуги, чтобы переманить к себе на конвейер тайваньских разработчиков чипов, сообщает TrendForce со ссылкой на IJIWEI. Если учесть, что речь идёт о зрелой литографии, то подобный план сработал, и теперь тайваньские, американские и корейские компании вынуждены конкурировать с китайскими за клиентов.

Источник изображения: ASML Первоисточник отмечает, что в прошлом году цены на свои услуги по контрактному производству чипов снизили китайские компании SMIC, Huahong Group и Nexchip, избрав тайваньских разработчиков чипов в качестве своих потенциальных клиентов. Компании Samsung, GlobalFoundries, UMC и PSMC в итоге столкнулись с тем, что тайваньские разработчики расторгли свои контракты с ними, чтобы переключиться на услуги китайских конкурентов. Тайваньские контрактные производители в лице UMC и PSMC решили снизить цены на свои услуги, чтобы лучше противостоять китайским конкурентам. Если первая опустила цены на обработку кремниевых пластин типоразмера 300 мм на 10–15 %, то в сегменте 200-мм пластин снижение цен достигло 20 %, и новые цены уже вступили в силу в четвёртом квартале прошлого года. Заметим, что китайские контрактные производители в прошлом году пошли на более радикальное снижение цен, достигавшее 20–30 %, в зависимости от типоразмера пластины и номенклатуры предлагаемых техпроцессов. Samsung тоже не осталась в стороне от тенденции, и предложила клиентам в первом квартале текущего года не только сниженные на 5–15 % цены, но и возможность переговоров об их дальнейшем снижении. В прошлом году, по данным TrendForce, на долю Тайваня приходилось 46 % производственных мощностей по выпуску чипов, на втором месте расположился Китай с 26 %, Южная Корея заняла третье место с 12 %, США довольствовались 6 %, а Япония ограничилась 2 %. Все перечисленные страны полны решимости активно развивать полупроводниковое производство на своей территории. Эксперты считают, что к 2027 году расстановка сил на рынке изменится таким образом, что Тайвань сохранит за собой не более 41 % мощностей, а Южная Корея удержит только 10 %. В Китае будет 32 фабрики по производству чипов по зрелым техпроцессам уже к концу года

22.01.2024 [12:34],

Алексей Разин

Больше недели назад аналитики Barclays уже выступали со своим прогнозом относительно темпов развития китайской полупроводниковой промышленности. Производители из КНР должны удвоить свои мощности за пять или семь лет. Эксперты TrendForce ожидают, что уже к концу этого года на территории Китая будут действовать 32 предприятия по выпуску чипов по зрелым техпроцессам и в ближайшие годы развитие отрасли будет очень бурным.

Источник изображения: SMIC Сейчас на территории Поднебесной, как отмечает TrendForce, функционируют 44 предприятия по выпуску чипов, из них 25 обрабатывают кремниевые пластины типоразмера 300 мм, 15 специализируются на пластинах типоразмера 200 мм, а четыре оставшихся довольствуются типоразмером 150 мм. Ещё 23 завода в Китае в настоящее время строятся, из них 15 ориентируются на типоразмер 300 мм, а 8 специализируются на 200-мм пластинах.

Источник изображения: TrendForce Компании SMIC, Nexchip, CXMT и Silan собираются построить до конца этого года 10 предприятий, девять из которых будут обрабатывать кремниевые пластины типоразмера 300 мм, и только одно сосредоточится на 200-мм пластинах. Итого, к концу 2024 года в Китае будет функционировать 32 фабрики по крупносерийному производству чипов, которые будут специализироваться на зрелой литографии. Под последней в данном контексте принято понимать 28-нм и более грубые техпроцессы. По данным аналитиков TrendForce, китайские мощности по производству микросхем вырастут на 60 % за три года, а за 5 лет удвоятся. По мнению представителей TrendForce, к 2027 году доля зрелых техпроцессов в мировой полупроводниковой промышленности (более 28 нм) достигнет 70 %, а на долю техпроцессов с нормами 16 нм и меньше будет приходиться около 30 % мировых производственных мощностей. Непосредственно доля Китая в сфере зрелой литографии к 2027 году вырастет с нынешних 29 до 33 %. При этом Тайвань свои позиции в этой сфере сократит с 49 до 42 %, США опустятся с 6 до 5 %, а Южная Корея будет довольствоваться стабильными 4 %. Цены на DRAM и NAND будут расти весь год, но поставщикам нужно жёстко контролировать объёмы производства

20.01.2024 [11:50],

Павел Котов

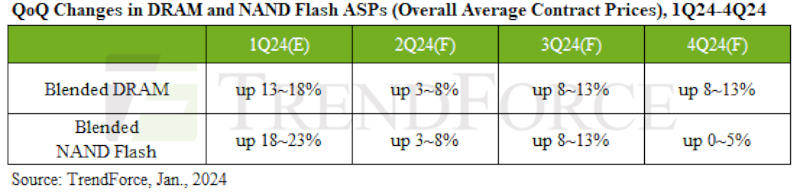

Падение контрактных цен на DRAM, начавшееся ещё в четвёртом квартале 2021 года, удалось окончательно остановить лишь в четвёртой четверти 2023 года. Также в третьем квартале 2023 года удалось начать восстановление сегмента NAND, который демонстрировал спад четыре квартала подряд. И если производители сумеют удержать эффективный контроль над уровнем загрузки своих мощностей, восходящий тренд удастся сохранить, уверены аналитики TrendForce.

Источник изображения: samsung.com Сезон роста откроется уже в текущем, первом квартале 2024 года, говорят аналитики TrendForce, подтверждая свои первоначальные прогнозы: рост цен на DRAM на 13–18 % и подорожание NAND на 18–23 % квартал к кварталу. Несмотря на в целом консервативный прогноз спроса во II квартале 2024 года, поставщики чипов памяти начали повышать коэффициенты загрузки мощностей уже в III квартале 2023 года. Ожидается, что покупатели NAND досрочно завершат пополнение запасов в I квартале 2024 года. Всё это уже привело к более умеренному росту цен в квартальном исчислении — на 3–8 % для DRAM и NAND в прогнозе на II квартал 2024 года.

Источник изображения: trendforce.com III квартал 2024 года ознаменуется традиционным пиковым сезоном, когда североамериканские клиенты начнут энергичнее пополнять запасы ключевых компонентов. Контрактные цены на DRAM и NAND продолжат рост, который составит 8–13 %, но лишь при условии, что загрузка мощностей будет поддерживаться ниже 100 %. На рынке DRAM дальнейшему увеличению средней цены продажи (ASP) будут способствовать растущие темпы проникновения DDR5 и HBM. Продолжение общего роста цен ожидается и в IV квартале 2024 года, опять же, если сохранится эффективная стратегия контроля производства. Рост цен квартал к кварталу составит 8–13 % — снова за счёт DDR5 и HBM, хотя по DDR5 к этому моменту не исключается и снижение показателей. Другими словами, рост контрактных цен в сегменте DRAM в 2024 году отражает изменения в ассортименте продукции, а не общий рост по всем чипам DRAM. Контрактные цены на NAND в IV квартале 2024 года вырастут на 0–5 % по сравнению с предыдущим кварталом. 16 Гбайт оперативной памяти в ПК станут новой нормой благодаря ИИ

19.01.2024 [04:54],

Алексей Разин

Корпорация Microsoft установила минимально рекомендуемый объём оперативной памяти для ПК, работающих с ИИ-ассистентом Copilot, на уровне 16 Гбайт, сообщает TrendForce. По сути, это подтолкнёт активных пользователей ПК к модернизации своих систем. По меньшей мере, оперативной памяти придётся добавить, поскольку многие до сих пор обходились вдвое меньшим объёмом.

Источник изображения: Samsung Electronics К таким рассуждениям приходит ресурс PC Gamer, который утверждает, что 8 Гбайт памяти уже давно считаются разумным минимумом объёма оперативной памяти для ПК. По крайней мере, это было справедливо для решения офисных задач, тогда как любители игр уже опираются на 16 Гбайт в качестве минимальной разумной отметки. Правда заключается в том, что и при работе с базовыми приложениями типа браузера с несколькими вкладками упереться в предел производительности по критерию оперативной памяти можно довольно быстро уже сейчас, если использовать лишь 8 Гбайт ОЗУ. Цены на оперативную память DDR4 и DDR5 сейчас не так высоки, поэтому перейти с 8 на 16 Гбайт ОЗУ можно с умеренными затратами, если это возможно технически. Во всяком случае, не все ноутбуки позволяют провести такую операцию, и тогда придётся задуматься уже о замене всего устройства. Распространение процессоров с функциями ускорения работы систем искусственного интеллекта начнётся уже в этом году, и рассчитывать на увеличение минимального объёма оперативной памяти лучше заблаговременно, пока цены на микросхемы DRAM не так высоки. В дальнейшем, как отмечают эксперты TrendForce, интеграция памяти типа LPDDR5x непосредственно на процессор или материнскую плату будет получать всё большее распространение, и тогда самостоятельное увеличение объёма ОЗУ станет невозможным. Apple выпустит максимум 600 тыс. гарнитур Vision Pro в этом году — на большее не хватит дисплеев

18.01.2024 [17:19],

Павел Котов

Завтра Apple откроет приём предварительных заказов на гарнитуру смешанной реальности Vision Pro. Если спрос на устройство окажется достаточно высоким, объёмы поставок в 2024 года могут составить 500–600 тысяч гарнитур, выяснили аналитики TrendForce. На больше у компании не хватит компонентов.

Источник изображения: apple.com После анонса Vision Pro одним из модных технологических направлений стал термин «пространственные вычисления» — под ним понимается возможность взаимодействия с виртуальными объектами так же естественно, как с реальными. Apple же в очередной раз подтвердила статус законодателя технологической моды. Крупнейшими сдерживающими факторами для роста популярности Vision Pro считаются время автономной работы, ограниченный ассортимент приложений и высокая цена. Устройство может питаться от сети или портативного аккумулятора. Игр для Vision Pro пока не так много, поэтому большинству пользователей будет вполне комфортно работать с подключением к электросети. Но и с портативным аккумулятором гарнитура способна проработать около двух часов, что сравнимо с возможностями других популярных VR-систем. Apple предложила разработчикам средства для создания приложений, в том числе адаптации существующего ПО к интерфейсу виртуальных платформ. Есть также инструмент UEVR, позволяющий портировать игры на движках Unreal Engine 4 и 5 в форматы виртуальной реальности. С ростом числа приложений и с учётом лояльности потребителей к бренду Apple гарнитура Vision Pro вполне сможет найти отклик на рынке даже при ценнике в $3500. Если же компания представит и бюджетную версию устройства, интерес потребителей усилится. В случае коммерческого успеха самой большой проблемой Apple Vision Pro оказывается ограниченный объём производства гарнитуры, ключевым компонентом которой оказались дисплеи Micro OLED. Они производятся на базе элементов TSMC и Sony с выходом годной продукции всего 50 % — из-за этого стоимость пары панелей Micro OLED составляет $700, а Sony фактически сможет выпустить в этом году лишь около 1 млн единиц. Поэтому для Apple приоритетной задачей стала диверсификация поставщиков. Наряду с Sony сейчас изучается возможность партнёрства с китайским гигантом сектора Micro OLED — компанией SeeYA, которая имеет шанс стать дополнительным поставщиком уже в III квартале 2024 года. Распространение ИИ-процессоров в ПК начнется в 2024 году, но массовым станет лишь в следующем

17.01.2024 [12:54],

Алексей Разин

Первоначальные восторги участников рынка по поводу перспектив центральных процессоров с функцией ускорения работы систем искусственного интеллекта постепенно утихли. Теперь многие поставщики считают, что в сегменте ПК экспансия подобных процессоров проявит себя в полной мере не ранее 2025 года. Специалисты TrendForce считают, что при этом вырастет и спрос на память типа LPDDR, как наиболее часто используемую в ноутбуках нового поколения.

Источник изображения: AMD При этом миграция в сторону периферийных вычислений, связанных с искусственным интеллектом, безусловно, начнётся в текущем году, как подчёркивают представители TrendForce. Серверные системы с поддержкой ИИ в текущем году по объёмам продаж вырастут на впечатляющие 40% до 1,6 млн штук. Если же говорить о периферийных вычислениях в сегменте ПК, то пороговым значением для распространения центральных процессоров с поддержкой ускорения ИИ станет уровень быстродействия в 40 TOPS (триллионов операций в секунду). Именно его Microsoft считает приемлемым для работы со своим ИИ-ассистентом Copilot, который будет интегрирован не только в пакет приложений Office, но и в операционную систему Windows в целом. Представленные ещё в конце прошлого года процессоры Qualcomm семейства Snapdragon Elite X по этой шкале обеспечивают уровень быстродействия в 45 TOPS, и они появятся уже во второй половине текущего года, но они относятся к Arm-совместимым, а потому существенно перекроить рынок x86-совместимых ПК не смогут. Процессоры AMD Ryzen 8000 (Strix Point) заветные 40 TOPS тоже наберут. А вот с доминирующей продукцией Intel в потребительском сегменте всё обстоит не так благополучно. Дело в том, как поясняет TrendForce, что уже представленные процессоры Meteor Lake данной марки от силы способны претендовать на быстродействие в 34 TOPS, и для комфортной работы с Copilot этого мало. Мобильные процессоры Lunar Lake, которые поднимут быстродействие за предел 40 TOPS, выйдут на рынок только в конце текущего года. Минимальный объём оперативной памяти, рекомендованный Microsoft для работы с периферийными вычислениями в Copilot, составляет 16 Гбайт. В долгосрочной перспективе, по мнению аналитиков TrendForce, это уже само по себе поднимет спрос на оперативную память. Кроме того, перечисленные выше процессоры переходят на использование интегрируемой памяти типа LPDDR5x, поэтому её доля в составе ноутбуков с данной функцией будет расти, и уже в этом году достигнет 30–35 %. SSD продолжат дорожать: цены на флеш-память вырастут на 15–20 % до конца марта

10.01.2024 [14:07],

Алексей Разин

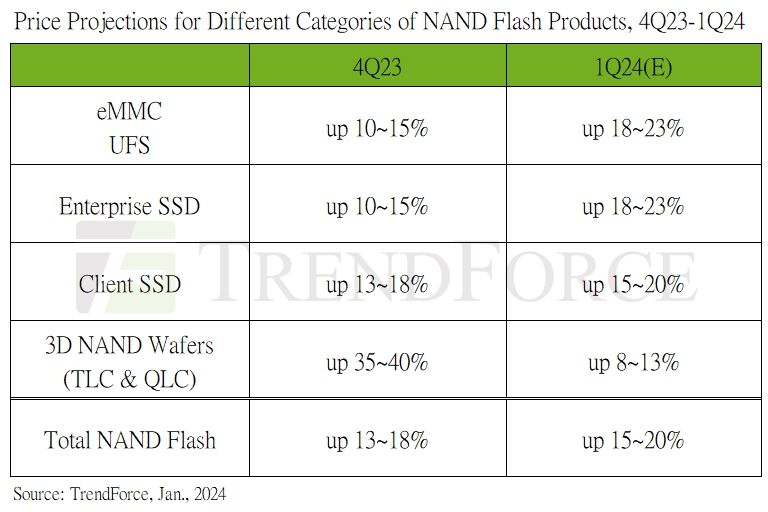

После затяжного периода, характеризовавшегося излишками микросхем памяти типа NAND на рынке, производители стараются привести предложение и спрос в состояние равновесия. По оценкам экспертов TrendForce, уже в этом квартале контрактные цены на флеш-память вырастут на 15–20 %, при этом клиенты увеличат объёмы закупок.

Источник изображения: SK hynix Ситуация с политикой производителей в первом квартале будет неоднородной, как считает источник, но некоторые из них начнут наращивать объёмы выпуска продукции. Если спрос при этом не вырастет пропорционально для компенсации увеличенного предложения, то цены на твердотельную память могут опуститься во второй половине текущего года. В сегменте клиентских твердотельных накопителей цены в прошлом квартале выросли на 13–18 %, а в этом квартале они прибавят ещё 15–20 %, поскольку производители ПК будут их активно закупать, особенно в сегменте ноутбуков. Сейчас на этом рынке активно происходит распространение накопителей с интерфейсом PCI Express 4.0, производители заключают с клиентами крупные контракты. В корпоративном сегменте спрос со стороны американских провайдеров облачных услуг на твердотельные накопители пока не начал расти, но зато соответствующее поведение демонстрируют их китайские конкуренты, а также независимые производители серверного оборудования. Корпоративные клиенты стараются закупить запас твердотельных накопителей, пока цены не выросли ещё сильнее. Если в прошлом квартале они увеличились на 10–15 %, то в этом могут вырасти на 18–23 %. В сегменте так называемых хромбуков и смартфонов спрос на твердотельную память тоже стабилизируется. Производители активно поднимают цены, а в сегменте накопителей типа eMMC начальной ёмкости возник заметный дефицит. По всей номенклатуре таких накопителей в первом квартале контрактные цены могут вырасти на 18–23 %, хотя в прошлом квартале всё ограничилось повышением цен на 10–15 %.

Источник изображения: TrendForce В сегменте UFS запасы продукции на стороне клиентов, выпускающих смартфоны, достигли критически низких значений, особенно если речь идёт о решениях поколения UFS 4.0. Производители смартфонов начали увеличивать объёмы закупок соответствующей памяти. Рост цен на кремниевые пластины в конце прошлого года усугубил желание производителей памяти быстрее отбить возросшие расходы, что сказывается на росте цен. На некоторые виды продукции в сегменте UFS цены выросли на 30 %, а в целом по первому кварталу представители прогнозируют их рост на 18–23 %, в основном за счёт рынка смартфонов. Кремниевые пластины с памятью типа NAND в текущем квартале в среднем подорожают на 8–13 %, поскольку ситуация с неопределённостью динамики спроса не позволяет поставщикам в полной мере получить выгоду от роста отпускных цен. В среднем контрактные цены на микросхемы NAND в текущем квартале вырастут на 15–20 %, как считают аналитики TrendForce, тогда как в прошлом квартале они увеличились на 13–18 %. Поставки ЖК-дисплеев для телевизоров вырастут до 242 млн в 2024 году, хотя производители настроены более оптимистично

04.01.2024 [16:49],

Павел Котов

Одним из весомых факторов роста спроса на большие ЖК-панели являются крупные спортивные мероприятия — к ним люди обновляют телевизоры. Но из-за неопределённых перспектив мировой экономики аналитики TrendForce допускают возникновение несоответствия производственных целей и фактических объёмов поставок телевизионных панелей в этом году.

Источник изображения: boe.com Производители телевизионных ЖК-панелей поставили перед собой задачу продать в 2024 году около 251 млн единиц продукции, но аналитики считают, что реализовать получится около 242 млн панелей, что соответствует годовому росту на 3,4 %. При этом выраженные в единицах площади поставки вырастут по сравнению с 2023 годом на 8,6 % из-за растущей тенденции к увеличению размеров продукции. В период со II половины 2022-го по I квартал 2023 года уровень запасов телевизионных ЖК-панелей вернулся к нормальным показателям: благодаря праздничным акциям и стратегии упреждающего ценообразования с марта 2023 года был взят курс на рост цен. В некоторых сегментах с июня зафиксировано повышение прибыльности. В IV квартале из-за упавших продаж обозначилось снижение цен, которое удалось смягчить корректировкой уровня производства.

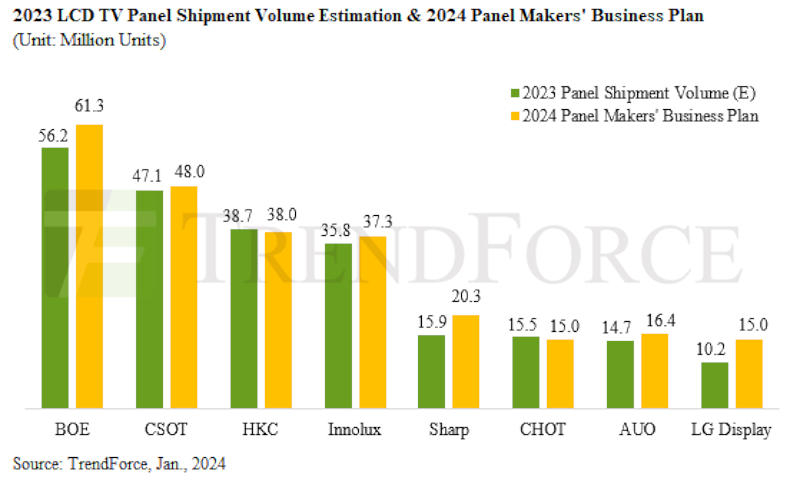

Источник изображения: trendforce.com BOE расширяет ассортимент продукции, добавив 40- и 60-дюймовые панели, и за счёт этого компания стремится увеличить объёмы поставок, намереваясь за 2024 год отгрузить 61,3 млн единиц телевизионных ЖК-панелей. TCL CSOT планирует увеличить мощность своего завода T9, хотя доля ТВ-панелей в её ассортименте и остаётся относительно небольшой — наряду с 98-дюймовыми компания готовится наладить выпуск 115-дюймовых панелей, ориентируясь в 2024 году на консервативный уровень поставок в 48 млн единиц. HKC оптимизирует использование мощностей, сокращая производство 32-дюймовых панелей в пользу 40- и 85-дюймовых. В I квартале компания планирует подать повторную заявку на биржевой листинг, а за 2024 год она ставит цель отгрузить 38 млн единиц. Традиционно ориентированная на продукцию малого и среднего размера компания CHOT в ноябре 2023 года также присоединилась к когорте производителей сверхкрупногабаритных моделей — с учётом ограничений по мощности, целевой показатель компании на 2024 год установлен на отметке 15 млн единиц. Продолжающая развивать основную продуктовую линейку Innolux готовится отгрузить 37,3 млн единиц продукции. AUO при поддержке ключевых клиентов ожидает роста, а её целевой показатель установлен на отметке 16,4 млн единиц. Ориентированный на 43-дюймовые панели завод Sharp в Гуанчжоу рапортует о растущем спроса со стороны зарубежных клиентов и планирует по итогам 2024 года поставить около 20,3 млн единиц продукции. Флеш-память NAND продолжит дорожать, чтобы производители вернулись к прибыльности — ещё как минимум на 40–50 %

29.12.2023 [18:30],

Алексей Разин

В последние месяцы цены на флеш-память NAND росли после затяжного падения, но эксперты TrendForce поясняют, что текущий уровень ещё далёк от того, который обеспечит участникам рынка возврат к прибыльности. В результате в ближайшее время поставщики флеш-памяти будут вынуждены поднять цены как минимум на 40 %, чтобы уйти от убытков.

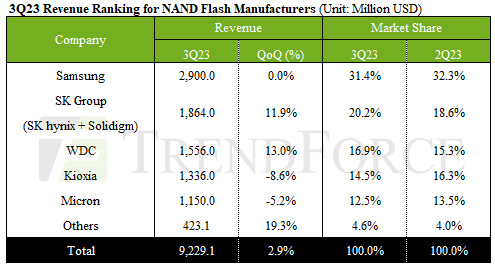

Источник изображения: Samsung Electronics Если же рассчитывать на получение прибыли, то производителям памяти нужно будет поднять цены на 50 % или даже выше, как убеждены представители TrendForce. По итогам прошлого квартала южнокорейская компания Samsung Electronics занимала первое место на рынке памяти типа NAND в показателях выручки с долей 31,4 %. На втором месте располагалась SK Group, в состав которой входят SK hynix и Solidigm (бывший бизнес Intel), с долей 20,2 %. Замыкает тройку лидеров американская Western Digital с долей рынка 16,9 %, а её партнёр Kioxia, с которой в этом году не состоялась сделка по объединению, довольствуется четвёртым местом и 14,5 % рынка.

Источник изображения: TrendForce Крупные игроки рынка продолжают сокращать объёмы производства памяти типа NAND, поскольку этот вид продукции обеспечивает меньшую прибыль по сравнению с DRAM. Та же Samsung, например, с сентября текущего года сократила объёмы выпуска микросхем типа NAND на 50 % от максимально возможных. Предпочтение сейчас отдаётся выпуску 128-слойной памяти типа 3D NAND. В целом на рынке твердотельной памяти в некоторых сегментах уже наблюдается дефицит продукции, и это позволяет участникам двигать цены вверх. При этом точка окупаемости ещё не достигнута, и для её достижения поставщики микросхем NAND должны повысить цены ещё минимум на 40 %. В ближайшие кварталы цены будут только расти, как резюмируют специалисты TrendForce. Ажиотаж с ИИ обеспечил NVIDIA сильнейший рост выручки среди крупнейших разработчиков чипов

20.12.2023 [16:10],

Павел Котов

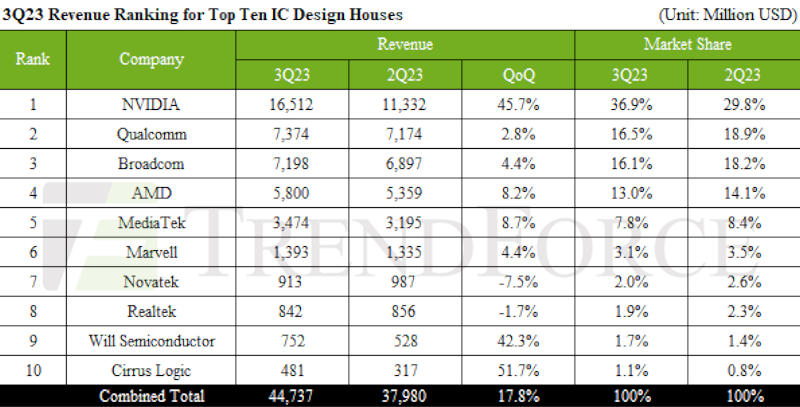

Третий квартал 2023 года выдался удачным для ведущих мировых разработчиков чипов — они нарастили выручку на 17,8 % до рекордных $44,7 млрд. Этому способствовало активное накопление запасов компонентов производителями смартфонов и ноутбуков, а также ускорение поставок чипов и компонентов для систем генеративного искусственного интеллекта, сообщает аналитическая компания TrendForce.

Источник изображения: nvidia.com NVIDIA в третьем квартале нарастила выручку на 45,7 % по сравнению до вторым кварталом до $16,5 млрд, чему способствовал устойчивый спрос на системы генеративного ИИ. Ключевым фактором исключительного роста стало направление компонентов для центров обработки данных, на которое пришлось почти 80 % доходов. Фактором роста для Qualcomm стал новый флагманский мобильный процессор Snapdragon 8 Gen 3 для Android-смартфонов — выручка выросла на 2,8 % в квартальном исчислении и достигла $7,4 млрд. Но из-за интенсивного роста NVIDIA доля Qualcomm на рынке разработчиков чипов сократилась до 16,5 %. Broadcom, которая сделала стратегическую ставку на продукты, связанные с ИИ-серверами, смогла за счёт этого компенсировать слабый спрос на компоненты для серверных хранилищ и широкополосной связи. В результате компания увеличила выручку на 4,4 % до $7,2 млрд. AMD в III квартале увеличила выручку на 8,2 % до $5,8 млрд — её успех обусловили серверные процессоры EPYC 4-го поколения для облачных и корпоративных клиентов и сезонное накопление чипов для ноутбуков. MediaTek за отчётный период нарастила выручку на 8,7 % до $3,5 млрд за счёт компонентов связи и управления питанием для смартфонов.

Источник изображения: trendforce.com Активное пополнение клиентами запасов компонентов для смартфонов помогло Cirrus Logic вытеснить MPS с десятого места на рынке разработчиков чипов. Выручка Marvell увеличилась на 4,4 % до $1,4 млрд за счёт роста спроса со стороны облачных клиентов и расширения направления ЦОД — этому не помешал спад в сегментах корпоративных сетей и автопрома. Направления сетевых технологий и ТВ пока демонстрируют неопределённость, из-за чего Novatek и Realtek снизили выручку на 7,5 % и 1,7 % соответственно. Наконец, за счёт высокого спроса на компоненты для Android-смартфонов выручка Will Semiconductor увеличилась на 42,3 % до $752 млн. В IV квартале десятку крупнейших разработчиков чипов ожидает устойчивый рост, уверены аналитики TrendForce. Этот прогноз подкрепляет постепенная нормализация уровня запасов и умеренное сезонное восстановление рынка смартфонов и ноутбуков. Усиливает эту положительную тенденцию глобальный рост сегмента больших языковых моделей ИИ. Intel попала в десятку крупнейших контрактных производителей чипов — она нарастила выручку сильнее всех

06.12.2023 [13:10],

Алексей Разин

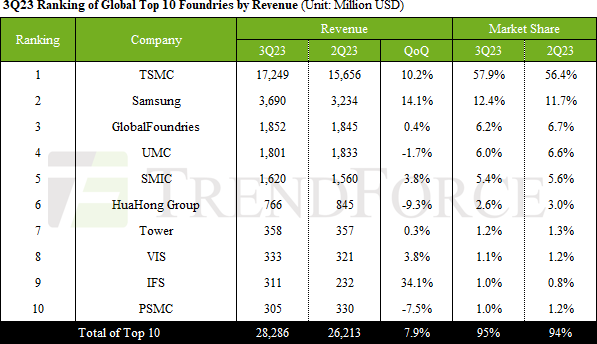

Статистика TrendForce показывает, что в третьем квартале оживление рынка смартфонов и другие факторы позволили поднять совокупную выручку десяти крупнейших контрактных производителей чипов на 7,9 % в последовательном сравнении до $28,29 млрд. Не исключено, что темпы роста выручки в четвёртом квартале окажутся ещё выше. Также интересно, что Intel дебютировала в десятке крупнейших контрактных производителей.

Источник изображения: UMC Конечный рынок смартфонов ещё демонстрирует вялый спрос, но на стороне контрактных производителей чипов наблюдалось оживление спроса на чипы для китайских смартфонов под управлением Android, особенно в среднем и низком ценовом диапазонах, а также свою роль сыграли компоненты для смартфонов нового семейства Apple iPhone 15. Крупнейшим контрактным производителем чипов остаётся тайваньская TSMC, которая в третьем квартале увеличила свою выручку последовательно на 10,2 % до $17,25 млрд и заняла 58 % мирового рынка соответствующих услуг против 56,4 % в предыдущем квартале. Клиенты компании в третьем квартале закупали чипы не только для смартфонов среднего и нижнего ценовых диапазонов, но и новых моделей устройств более высокого класса, а также компоненты для ПК. Спрос на 3-нм изделия обеспечил 6 % выручки TSMC в третьем квартале, а техпроцессы не больше 7 нм вообще определили почти 60 % выручки этой компании. Более чем в четыре раза отстаёт по величине выручки на контрактном направлении компания Samsung Electronics, но она смогла увеличить её последовательно сразу на 14,1 % до $3,69 млрд. Основной прирост обеспечили заказы на выпуск чипов Qualcomm и драйверов OLED-дисплеев. Samsung смогла увеличить свою долю на контрактном рынке с 11,7 до 12,4 %, если сравнивать со вторым кварталом текущего года.

Источник изображения: TrendForce Третье место в рейтинге крупнейших контрактных производителей чипов заняла американская компания GlobalFoundries, активно финансируемая арабскими инвесторами. Её выручка в третьем квартале последовательно почти не изменилась, увеличившись на скромные 0,4 % до $1,85 млрд, а вот занимаемая доля рынка под натиском конкурентов сократилась с 6,7 до 6,2 %. В спину GlobalFoundries дышит UMC с 6 % рынка, но её выручка последовательно сократилась на 1,7 % до $1,8 млрд. Почти треть выручки этой тайваньской компании в прошлом квартале обеспечили заказы на выпуск 28-нм и 22-нм изделий, на этом направлении выручка UMC выросла на 10 %. Пятёрку лидеров уверенно замыкает китайская SMIC, которая хоть и потеряла часть позиций на мировом рынке, скатившись до 5,4 %, выручку смогла увеличить на 3,8 % до $1,62 млрд. Американские клиенты в прошлом квартале обеспечили не более 12,9 % выручки SMIC (одно время её услугами пользовалась даже Qualcomm), а вот доля китайских выросла до 84 %. Примечательно, что впервые в десятку лидеров контрактного рынка попало профильное подразделение корпорации Intel, которое увеличило свою выручку последовательно сразу на 34,1 % до $311 млн. Это пока позволяет компании претендовать лишь на 1 % мирового рынка услуг по контрактному выпуску чипов, но планы у руководства Intel по поводу дальнейшей экспансии бизнеса действительно наполеоновские. В рейтинге десяти крупнейших контрактных производителей Intel занимает девятое место. Кстати, если бы Intel удалось купить израильскую Tower Semiconductor, которая занимает седьмую позицию и 1,2 % рынка, то положение первой из них было бы ещё более завидным. С другой стороны, полученные Tower за третий квартал $358 млн выручки не так уж сильно превышают достижение Intel, соответствующее $311 млн выручки. Сокращение производства флеш-памяти сработало — рынок NAND вернулся к росту в третьем квартале

05.12.2023 [12:45],

Павел Котов

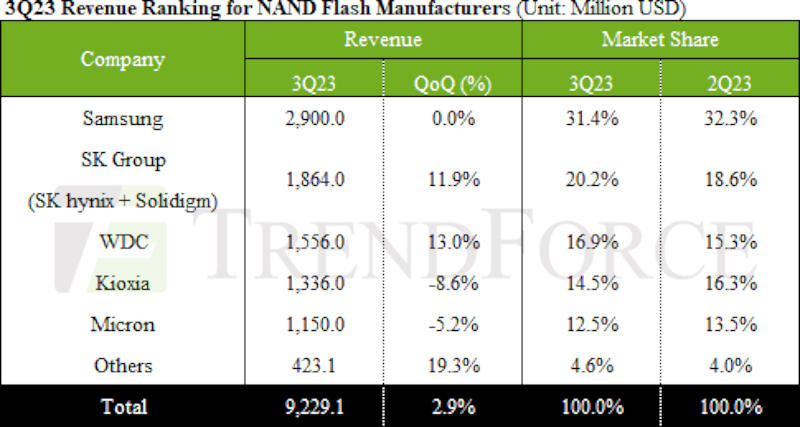

В третьем квартале 2023 года на рынке флеш-памяти NAND произошли кардинальные изменения, вызванные преимущественно волевым решением Samsung о сокращении производства. Вслед за корейским гигантом на эту меру пошли и другие лидеры рынка, а клиенты в ожидании сокращения предложения переключились на агрессивную стратегию закупок. Поставки чипов памяти в пересчёте на совокупный объём (в битовом выражении) увеличились на 3 % по сравнению с прошлым кварталом, а общая выручка выросла на 2,9 % до $9,229 млрд, подсчитали аналитики TrendForce.

Источник изображения: samsung.com Samsung, несмотря на слабый спрос в серверном сегменте, смогла восстановить позитивные показатели за счёт сегмента потребительской электроники, который пошёл в рост, — в основном благодаря чипам высокой ёмкости для ПК и смартфонов. В III квартале Samsung вышла из кризиса за счёт тенденции среди клиентов к пополнению стратегических запасов, а также за счёт смещения операционного фокуса в сторону максимизации прибыли — компания сократила производство. В битовом выражении объёмы отгрузок уменьшились на 1–3 %, средняя цена продажи (ASP) увеличилась на те же 1–3 %, а выручка компании в сегменте NAND составила $2,9 млрд.

Источник изображения: trendforce.com Kioxia удалось в III квартале поднять ASP на 3 % за счёт восстановления контрактных цен на пластины и переходу производителей ноутбуков к стратегическому накоплению запасов. Мощным негативным фактором оказалась задержка заказов от американских производителей смартфонов — отгрузки в битовом выражении рухнули на 10–15 %, в результате чего выручка компании в сегменте NAND упала на 8,6 % в квартальном исчислении до $1,34 млрд. В Micron ситуация прямо противоположная, но результат тот же: производитель сохранил стабильные заказы в секторах ПК и мобильных устройств, а клиенты сегмента корпоративных SSD переключились на пополнение запасов. Компания удержала поставки в битовом выражении на уровне II квартала, но ASP снизилась на 15 % — в результате выручка просела на 5,2 % до $1,15 млрд. В IV квартале прогнозируется восстановление контрактных цен, что позволит Micron нарастить выручку на 20 %. SK Group (SK hynix и Solidigm) и WDC (Western Digital Corporation) оседлали волну восстановления спроса на бытовую электронику. Факторами роста SK Group стали продукты высокой ёмкости для ПК и смартфонов — это обеспечило устойчивый рост поставок в битовом выражении и квартальный рост на 11,9 % до $1,86 млрд. Финансовые показатели WDC за III квартал превзошли прогноз за счёт сегментов ПК, мобильных устройств и игрового оборудования: выручка выросла на 13 % в квартальном выражении до $1,556 млрд. SK hynix захватила почти 50 % рынка серверной оперативной памяти

04.12.2023 [07:49],

Алексей Разин

Аналитики Omdia недавно выяснили, что на рынке памяти типа DRAM в целом доля SK hynix уже достигла 35 % и не так далека от позиций лидера Samsung Electronics, занимающего 39,4 %. Если рассматривать отдельно рынок серверной памяти, то SK hynix уже обошла своего главного соперника, заняв в третьем квартале 49,6 % сегмента и оставив Samsung не более 35,2 % в показателях выручки. Первая получила $1,85 млрд, вторая — $1,313 млрд.

Источник изображения: SK hynix Об этом со ссылкой на статистику TrendForce сообщает ресурс Business Korea. В выборку попали финансовые результаты поставщиков модулей памяти типа DRAM на серверный рынок, без учёта микросхем HBM, но если считать и их, то отрыв SK hynix от Samsung Electronics будет ещё больше. На рынке оперативной памяти в целом, как уже поясняли специалисты Omdia, компания Samsung продолжает лидировать, но в серверном сегменте она уступает SK hynix. Третье место в серверном сегменте досталось Micron с 15 % рынка и $560 млн выручки. Вообще, серверная память в структуре рынка DRAM отвечает за 35–40 %, поэтому успехи SK hynix в этом сегменте и помогли компании приблизиться к Samsung с учётом других сегментов рынка. Продукция семейства DDR5 марки SK hynix, выпускаемая по техпроцессу 10-нм класса (1α, 4-е поколение) прошла сертификацию Intel, а память 5-го поколения (1β) сейчас проходит тестирование. Конкурирующая Samsung Electronics пока получила сертификат Intel только на память 3-го поколения, выпускаемую по техпроцессу 10-нм класса (1z). Компания HPE уже продемонстрировала серверные системы на основе памяти типа DDR5 пятого поколения SK hynix (1β). |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться