|

Опрос

|

реклама

Быстрый переход

«Мы как будто в 1999 году»: инвесторы ищут спасение от ИИ-пузыря по рецептам эры доткомов

24.10.2025 [18:24],

Сергей Сурабекянц

Крупные инвесторы, напуганные чрезмерным энтузиазмом в отношении ИИ, но опасающиеся делать ставки против него, выбирают стратегию эпохи доткомов 1990-х годов, которая тогда помогла некоторым компаниям избежать краха. Им приходится искать баланс между недополученной прибылью при раннем выходе из инвестиций в ИИ и потенциальными рисками банкротства при возможном обвале этого рынка.

Источник изображения: unsplash.com Акции американских технологических компаний бьют рекорды один за другим, а стоимость производителя чипов для ИИ Nvidia превысила $4,5 трлн. В этой ситуации профессиональные инвесторы пытаются найти способы заработать на растущем рынке и при этом избежать чрезмерного риска. Многие участники рынка вспоминают интернет-бум 1990-х годов, который распространился от стартапов к телекоммуникациям и технологиям. В то время некоторые хедж-фонды оседлали волну, вовремя избавляясь от высокодоходных акций до их пика. «Мы делаем то, что работало с 1998 по 2000 год», — заявил руководитель отдела многопрофильных активов и директор по информационным технологиям компании Amundi Франческо Сандрини (Francesco Sandrini). Он отметил признаки иррационального оптимизма на Уолл-стрит, такие как ажиотажная торговля рискованными опционами, привязанными к стоимости акций крупных компаний, занимающихся ИИ.

Источник изображений: LSEG Тем не менее он ожидает продолжения этого «технологического энтузиазма» и надеется получить прибыль, делая ставки на разумно оценённые активы, которые могут вырасти в будущем. Такой подход, по словам Сандрини, предполагает поиск «максимальных возможностей для роста, которые рынок пока не заметил», с выходом на рынки программного обеспечения, робототехники и азиатских технологий. «Вероятность того, что этот бум ИИ обернётся крахом, очень высока, поскольку компании тратят триллионы и борются за один и тот же рынок, которого пока не существует», — считает директор по информационным технологиям Goshawk Asset Management Саймон Эдельстен (Simon Edelsten). Он полагает, что следующая фаза лихорадки ИИ распространится от таких компаний как Nvidia, Microsoft и Alphabet на смежные секторы. Исследование пузыря доткомов 1990-х годов, сделанное экономистами Маркусом Бруннермейром (Markus Brunnermeir) и Стефаном Нагелем (Stefan Nagel) показало, что успешные хедж-фонды в основном не делали ставку на крах доткомов, а достаточно умело воспользовались им, чтобы в период с 1998 по 2000 год опережать рынок примерно на 4,5 % в квартал и избежать худших последствий спада. Они вовремя избавлялись от переоценённых акций интернет-компаний и перенаправляли прибыль в другие активы, прежде чем те привлекут внимание менее искушённых инвесторов.  Многие аналитики полагают, что нынешняя ситуация схожа с положением на финансовом рынке в 1999 году. При этом отмечается, что даже в 2000 году, когда рынок достиг пика, можно было получить хорошую прибыль. Согласно известной поговорке, во время золотой лихорадки выгоднее и надёжнее всего продавать старателям инструменты. Поэтому эксперты рекомендуют отдавать предпочтение консалтинговым и робототехническим компаниям. Многие инвесторы также пытаются извлечь выгоду из триллионов долларов, которые такие крупные IT-игроки как Amazon, Microsoft и Alphabet вкладывают в центры обработки данных для ИИ и передовые чипы, не принимая на себя прямых обязательств перед этими компаниями. Некоторые делают ставку на уран, ожидая строительства новых ядерных электростанций для обеспечения ЦОД электроэнергией, другие планируют заработать на поставке тары для производителей чипов. В то же время управляющие активами обеспокоены тем, что спешка со строительством центров обработки данных может привести к переизбытку мощностей, как это было во время бума оптоволоконных кабелей в телекоммуникационной отрасли. Несмотря на то, что ведущие акции компаний, занимающихся ИИ, продолжают расти, многие инвесторы видят в сложившейся ситуации признаки надувающегося пузыря и диверсифицируют риски, вкладываясь в акции китайских технологических компаний или приобретая европейские и медицинские активы. Все аналитики солидарны в одном — невозможно предсказать, как долго продлится ажиотаж вокруг ИИ. $278 млрд налогов недоплатила «Кремниевая шестёрка» IT-гигантов благодаря лазейкам в законе

18.04.2025 [14:20],

Анжелла Марина

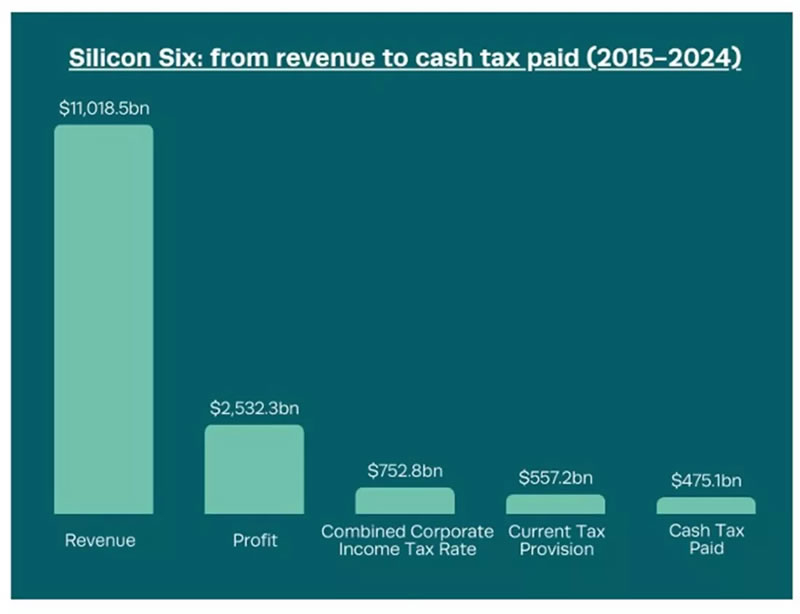

Крупнейшие технологические компании мира, входящие в «Кремниевую шестёрку» (Silicon Six), заплатили за последние десять лет почти на $278 миллиардов меньше налогов, чем могли бы, используя лазейки в налоговом законодательстве. Об этом говорится в новом отчёте британской некоммерческой организации Fair Tax Foundation (FTF), которая вновь подняла вопрос о налоговой справедливости в цифровую эпоху.

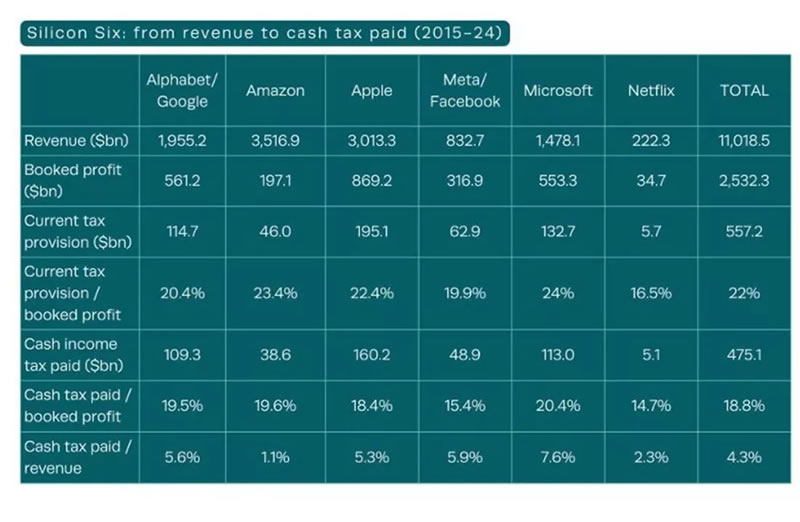

Источник изображения: AI Анализ FTF показал, что «Кремниевая шестёрка», в которую входят Amazon, Apple, Alphabet, Meta✴, Microsoft и Netflix, заработала $11 трлн дохода и $2,5 трлн прибыли за 10 лет. Однако, как пишет TechSpot, их средняя эффективная налоговая ставка составила всего 18,8 %, что значительно ниже среднего уровня по США (29,7 %) и миру (27 %). Если исключить разовые выплаты, связанные с репатриацией прибыли, эффективная (реально уплаченная) налоговая ставка оказалась ещё ниже — всего 16,1 %. Кроме того, компании завысили данные о своих налоговых платежах на $82 млрд, включая в отчётность так называемые налоговые резервы — суммы, отложенные на возможные будущие выплаты, которые, вероятно, так и не будут никогда произведены.

Источник изображения: techspot.com По словам главы Fair Tax Foundation Пола Монагана (Paul Monaghan), уклонение от налогов стало неотъемлемой частью бизнес-моделей крупных корпораций. «Налоговая оптимизация, фактически представляющая собой легальные способы минимизации налоговых обязательств, встроена в их стратегии», — заявил он. Кроме того, отчёт показывает, что техногиганты активно используют низконалоговые юрисдикции и американские налоговые льготы FDII (Foreign-Derived Intangible Income). Механизм FDII позволяет компаниям платить всего 13,125 % налога на часть зарубежной прибыли, связанной с интеллектуальной собственностью, что значительно ниже стандартной ставки корпоративного налога. Только в 2024 году FDII сэкономила «шестёрке» $12 млрд, а за три года — $30 млрд. Для Meta✴, Alphabet и Netflix эта льгота снизила налоговую нагрузку на пять процентных пунктов. Среди компаний с самым низким уровнем налоговых отчислений названы Netflix (14,7 %), Meta✴ (15,4 %) и Apple (18,4 %). Наихудшей по налоговому поведению FTF считает Amazon, несмотря на то, что её средняя ставка составляет 19,6 %. При этом лидером по уплате налогов стала Microsoft с показателем 20,4 %.

Источник изображения: techspot.com FTF также обращает внимание на разрыв между реальными налоговыми выплатами и тем, что отражается в бухгалтерской отчётности. За 10 лет разница между заявленными и фактически уплаченными налогами достигла $277,8 млрд, а объём «неопределённых налоговых позиций» — то есть спорных требований на налоговые вычеты — вырос более чем втрое и составил $82,5 млрд. Компании отреагировали на критику, заявив о соблюдении всех местных законов. Представители Amazon подчеркнули, что низкий уровень налогов объясняется крупными инвестициями и небольшой маржой прибыли. В свою очередь, Meta✴ и Netflix заявили, что строго следуют налоговым правилам в каждой стране, где ведут деятельность. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex