|

Опрос

|

реклама

Быстрый переход

Выручка OpenAI выросла на 16 % до $4,3 млрд в первом полугодии — до окупаемости ещё далеко

30.09.2025 [13:31],

Алексей Разин

Амбициозный стартап OpenAI готовится привлекать на своё развитие сотни миллиардов долларов, но пока он далёк от окупаемости. Даже информация о финансовых потоках компании, поступающая из сторонних источников, подаётся весьма ограниченно, чтобы не смущать потенциальных инвесторов. В первом полугодии OpenAI удалось выручить $4,3 млрд, что на 16 % больше, чем в аналогичном периоде предыдущего года.

Источник изображения: Unsplash, Levart_Photographer Новые данные о динамике финансовых показателей OpenAI приводит Reuters со ссылкой на информацию, предназначавшуюся акционерам компании, опубликованную изданием The Information. Расходы компании за период составили $2,5 млрд, а с учётом инвестиций в исследования и разработки к этой сумме необходимо добавить ещё $6,7 млрд. К концу первого полугодия OpenAI располагала $17,5 млрд в форме денежных средств и высоколиквидных активов. Если учесть, что по итогам текущего года в целом OpenAI надеется выручить $13 млрд и потратить на операционные нужды около $8,5 млрд, то в способности компании обеспечивать свои потребности финансовыми ресурсами пока сомневаться не приходится. Напомним, что уровень ежемесячной выручки в $1 млрд стартап достиг ещё по итогам июля текущего года. Тогда компания рассчитывала по итогам всего года потратить около $8 млрд. Получается, что теперь эта цель сместилась вверх ещё на $500 млн. Уверенности в хороших перспективах бизнеса OpenAI инвесторам недавно придала сделка с Nvidia на $100 млрд, но фокус заключается в том, что значительную часть этих средств вторая компания получит обратно в виде платежей за аренду своих ускорителей вычислений. Криптовалюты против банков: Visa переведёт трансграничные платежи на стейблкоины

30.09.2025 [13:08],

Павел Котов

Visa начнёт тестировать новый способ обеспечения трансграничных платежей для бизнеса — переводы будут осуществляться через стабильные криптовалюты или стейблкоины вместо хранения депозитов на счетах в разных странах. Новая схема заработала благодаря принятому в США «Закону о создании и управлении инновационной экосистемой стейблкоинов в США» (GENIUS Act), который установил чёткие нормы для компаний, выпускающих стабильные криптовалюты.

Источник изображения: Rubaitul Azad / unsplash.com «GENIUS Act изменил всё. Он сделал всё гораздо более законным. До появления этой чёткой нормативной базы все крупные финансовые учреждения колебались», — приводит Reuters заявление главы направления коммерческих решений и денежных операций Visa Марка Нельсена (Mark Nelsen). Компания заручилась поддержкой нескольких партнёров, и в следующем году планирует расширить пилотную программу. Занимающиеся денежными переводами банки и другие компании, а также финансовые учреждения теперь могут производить предварительные переводы в стейблкоинах вместо традиционных валют. Это поможет ускорить транзакции и высвободить денежные средства — существующие схемы предполагают блокировку средств в нескольких валютах по всему миру для покрытия местных платежей. Стейблкоином называется криптовалюта с фиксированной стоимостью — она часто обеспечивается традиционными активами, такими как доллары США и казначейские облигации. Они действительно позволяют быстро совершать трансграничные платежи, в связи с чем возникали опасения, что создаётся угроза доминированию на рынке некоторых платёжных компаний и региональных банков. Теперь же стейблкоины вливаются в традиционную финансовую инфраструктуру. Пилотная программа Visa свидетельствует, что крупнейшие операторы предпочитают сотрудничество конкуренции, укрепляя свою инфраструктуру криптовалютными средствами, указывают эксперты. Новая ИИ-модель DeepSeek cделает работу с длинным контекстом вдвое дешевле и быстрее

30.09.2025 [10:46],

Владимир Мироненко

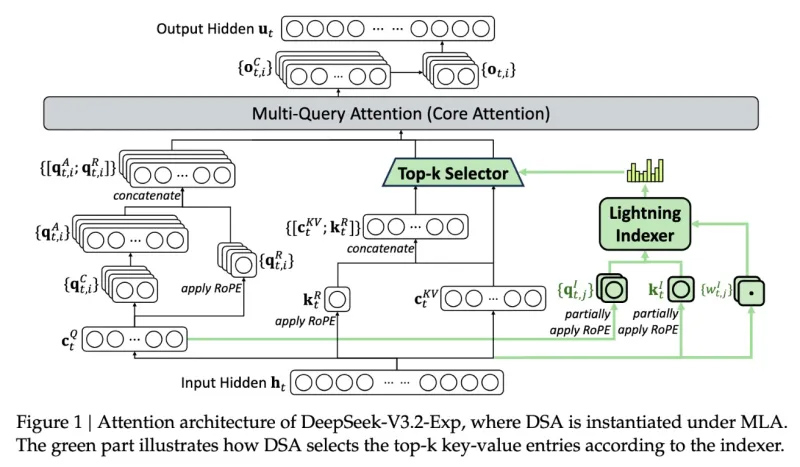

Инженеры DeepSeek представили новую экспериментальную модель V3.2-exp, которая обеспечивает вдвое меньшую стоимость инференса и значительное ускорение для сценариев с длинным контекстом.

Источник изображения: DeepSeek/TechCrunch «В качестве промежуточного шага к архитектуре следующего поколения, V3.2-Exp дополняет V3.1-Terminus, внедряя DeepSeek Sparse Attention — механизм разреженного внимания, предназначенный для исследования и валидации оптимизаций эффективности обучения и вывода в сценариях с длинным контекстом», — сообщила компания в публикации на платформе Hugging Face, отметив в сообщении в соцсети X, что цены на API снижены более чем на 50 %. С помощью механизма DeepSeek Sparse Attention (DSA), который работает как интеллектуальный фильтр, модель выбирает наиболее важные фрагменты контекста, из которых с использованием системы точного выбора токенов выбирает определённые токены для загрузки в ограниченное окно внимания модуля. Метод сочетает крупнозернистое сжатие токенов с мелкозернистым отбором, гарантируя, что модель не теряет более широкий контекст. DeepSeek утверждает, что новый механизм отличается от представленной раннее в этом году технологии Native Sparse Attention и может быть модифицирован для предобученных моделей. В бенчмарках V3.2-Exp не уступает предыдущей версии ИИ-модели. В тестах на рассуждение, кодирование и использование инструментов различия были незначительными — часто в пределах одного-двух пунктов, — в то время как рост эффективности был значительным, пишет techstartups.com. Модель работала в 2–3 раза быстрее при инференсе с длинным контекстом, сократила потребление памяти на 30–40 % и вдвое повысила эффективность обучения. Для разработчиков это означает более быструю реакцию, снижение затрат на инфраструктуру и более плавный путь к развёртыванию. Для операций с длинным контекстом преимущества системы весьма существенны, отметил ресурс TechCrunch. Для более надёжной оценки модели потребуется дальнейшее тестирование, но, поскольку она имеет открытый вес и свободно доступна на площадке Hugging Face, пользователи сами могут оценить с помощью тестов, насколько эффективна новая разработка DeepSeek. ИИ-гонка увеличила мировые расходы на оборудование для производства чипов на 23 % во II квартале

25.09.2025 [13:11],

Алексей Разин

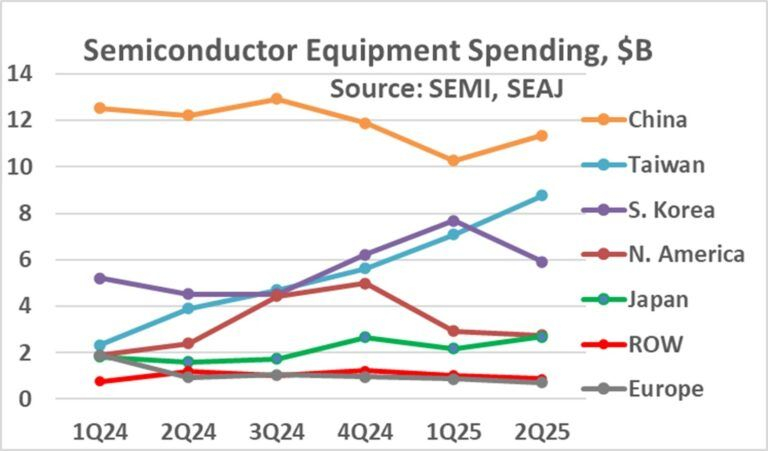

Статистика отраслевых ассоциаций SEMI и SEAJ указывает на то, что расходы производителей полупроводниковых компонентов на закупку технологического оборудования в прошлом квартале выросли на 23 % в годовом сравнении до $33,07 млрд. Китай сохранил за собой статус лидера, но из-за санкций его расходы на эти нужды сократились.

Источник изображения: Intel Как поясняет SemiWiki, расходы китайских производителей чипов сократились в годовом сравнении сразу на 7 % до $11,36 млрд, но это всё равно позволило им сохранить долю в 34 %. На втором месте оказался Тайвань, где расположена основная часть предприятий крупнейшего в мире контрактного производителя TSMC. На долю острова не только пришлось $8,77 млрд профильных расходов, он продемонстрировал впечатляющий рост на 125 % в годовом сравнении. Влияние TSMC сложно отрицать, поскольку в первой половине этого года капитальные затраты компании выросли на 62 % в годовом сравнении. Южная Корея, являющаяся родиной для двух крупнейших производителей микросхем памяти в мире — Samsung и SK hynix, удостоилась третьего места с $5,91 млрд расходов и ростом на 31 %. Усилия по возрождению национальной полупроводниковой промышленности США вывели Северную Америку на первое место по темпам роста расходов на закупку оборудования для производства чипов в прошлом году — регион продемонстрировал прирост затрат на 163 % до $4,98 млрд при сравнении первого и последнего кварталов 2024 года соответственно.

Источник изображения: SemiWiki Уже в первом квартале текущего года американские расходы сократились последовательно на 41 % до $2,93 млрд, а по итогам второго квартала они упали до $2,76 млрд. Соответственно, Северная Америка хоть и сократила по итогам прошлого квартала четвёртое место, сильно просела относительно четвёртого квартала прошлого года, когда расходы были на пике. По всей видимости, на статистику повлияли задержки в строительстве предприятий по производству чипов в США, возникшие у Intel, Micron и Samsung. В такой ситуации Северную Америку почти догнала Япония с потраченными в прошлом квартале на закупку оборудования $2,68 млрд и ростом на 66 % в годовом сравнении. Европа ограничилась $0,72 млрд расходов и снижением их величины на 23 %, а потому довольствовалась последним седьмым местом, уступив всем прочим макрорегионам. Во всём остальном мире совокупные расходы хоть и сократились на 28 % до $0,87 млрд, оказались выше европейских. По итогам всего текущего года, как ожидает SemiWiki, капитальные расходы производителей полупроводниковых компонентов вырастут на 3 % до $160 млрд по сравнению с прошлым годом. Прогноз на следующий год сформировать сложно, поскольку многие производители рассчитывают увеличить капитальные расходы из-за бума ИИ, подогревающего спрос на их продукцию, но вот Intel вынуждена будет сократить их по сравнению с суммой текущего года, достигшей $18 млрд. Американских бигтехов лишат доступа к финансовым данным европейцев

22.09.2025 [07:07],

Алексей Разин

Конечные пользователи крупных информационных сервисов уже давно снабжают компании технологического сектора приличным набором данных, которые те могут использовать для монетизации услуг. Европейские власти пытаются оградить региональный рынок финансовых персональных данных от американских гигантов, чтобы защитить традиционных игроков этого сегмента.

Источник изображения: Unsplash, Ibrahim Boran Как отмечает Financial Times, при поддержке Германии Еврокомиссия пытается изолировать Meta✴, Apple, Google и Amazon от новой региональной системы обмена данными о финансовых операциях граждан. Используя такую информацию, участники рынка смогут создавать новые финансовые сервисы для жителей Европы, но крупным американским компаниям технологического сектора придётся полагаться на другие источники подобной информации. Прежде всего, такая инициатива пойдёт на пользу местным банкам, которые в конкуренции с крупными корпорациями проигрывали с точки зрения полноты информации, собираемой о своих клиентах в глобальной сети. Европейские законодатели, как сообщается, после более чем двух лет обсуждения готовы перейти к формированию заключительных положений закона о системе Financial Data Access (FiDA) в ближайшие недели. Скорее всего, бигтехи из США в данной ситуации окажутся в проигрыше, даже несмотря на свои попытки лоббировать собственные интересы в регионе. Новый закон позволит третьим компаниям получать доступ к данным о клиентах банков и страховых компаний, чтобы предоставлять с их использованием новые услуги. Местное лобби представителей игроков финансового рынка довольно активно продвигало свои интересы на уровне правительств отдельных стран и Еврокомиссии, добившись в результате дискриминации американских компаний технологического сектора в рамках данного законопроекта. Власти Германии, например, призывали к подобным мерам для обеспечения справедливых условий конкуренции и защиты «цифрового суверенитета потребителей» в регионе. Окончательное чтение законопроекта будет проведено этой осенью, после чего его планируется утвердить. Впрочем, президент США Дональд Трамп (Donald Trump), стоящий на защите интересов американских компаний, может вмешаться в этот процесс. Некоторые игроки рынка считают, что такое искусственное ограничение конкуренции в Европе приведёт к потере местными пользователями возможности получать самые передовые финансовые услуги. Дональд Трамп планирует взыскать несколько миллиардов долларов с участников сделки по TikTok

20.09.2025 [05:59],

Алексей Разин

Деловой подход к решению государственных вопросов действующий президент США Дональд Трамп (Donald Trump), как ожидается, готов проявить не только в рамках сделки по «частичной национализации» Intel. С участников сделки по обособлению американского бизнеса TikTok он также планирует взыскать несколько миллиардов долларов США.

Источник изображения: Unsplash, Jonathan Kemper По информации The Wall Street Journal, с точки зрения самого Трампа это будет справедливая комиссия за его участие в переговорах, которые были непростыми. Своего рода «откаты» в пользу государства Трамп был готов получать и раньше. Например, разрешив Nvidia и AMD возобновить поставки определённого ассортимента ускорителей вычислений в Китай, он рассчитывал обязать их делиться с американским бюджетом до 15 % своей выручки в Поднебесной. Непосредственно Трамп не стал раскрывать, какую сумму он желает взыскать с инвесторов TikTok, но признал само наличие таких намерений: «Это ещё не оговорено окончательно, но мы что-нибудь получим». По его мнению, масштаб сделки, расходы средств и затраты времени, которые власти США понесли при подготовке сделки, оправдывают подобную компенсацию. По словам Трампа, он не хотел бы просто «вышвырнуть эти деньги в окно». Сама компенсация, как он признался, будет огромной. Как добавляет The Wall Street Journal, участвующие в оформлении подобных сделок инвестиционные банки обычно получают комиссионные в размере менее 1 %, и данная доля сокращается дополнительно, если речь идёт о крупных сделках. Если компенсация в пользу властей США по итогам сделки с TikTok будет измеряться миллиардами долларов, то это будет беспрецедентно высокой комиссией. Решение администрацией США вопросов, связанных с национальной безопасностью, не может подразумевать материальной выгоды, поскольку формирует тем самым коррупционную составляющую, как считают некоторые юристы. Предполагается, что уже существующие инвесторы TikTok сохранят по итогам сделки 30 % акций американского бизнеса, около 50 % акций будет распределено между участниками нового инвестиционного консорциума, в который войдут Silver Lake и Oracle, а китайская ByteDance сохранит не более 20 % акций. Тем самым, почти 80 % бизнеса TikTok в США окажется под контролем американских инвесторов. Очевидно, с них Трамп и намерен взять многомиллиардную мзду. В России выплатили первую зарплату в цифровых рублях

17.09.2025 [18:12],

Павел Котов

В России впервые выплачена зарплата в цифровых рублях — её получил глава комитета Госдумы по финансовому рынку Анатолий Аксаков. Он протестировали переводы со своего цифрового счета и произвёл платежи, пишет Telegram-канал Минфина РФ.

Источник изображения: cbr.ru Операции с цифровым рублём заработают в полную силу с 1 января 2026 года. «С его помощью можно будет осуществлять перечисления средств в бюджеты бюджетной системы РФ, различные выплаты за счёт средств федерального бюджета. Отмечаем, что выплаты из бюджета будут проводиться в цифровых рублях только при желании получателей», — сообщили в Минфине. Получивший зарплату в цифровых рублях Анатолий Аксаков протестировал работу переводов, оплатил заказ в точке общепита сети «Теремок», а также пожертвовал средства в помогающие детям фонд и благотворительную организацию. «Перевёл пожертвования двум благотворительным организациям и оплатил заказ по QR-коду со своего цифрового счета, не заметил какой-то разницы по сравнению с безналичной оплатой», — рассказал политик. Часть зарплаты он так и намерен оставить на цифровом кошельке, а часть переведёт на банковский счёт, потому что мест, где принимают цифровой рубль пока немного — проект работает в пилотном режиме. Тестовый период продлится до конца 2025 года, с 1 января 2026 года с цифровым рублём станут возможными все операции федерального бюджета, а ещё годом позже он будет поддерживаться на региональном уровне и во внебюджетных фондах. С начала 2026 года с цифровым рублём должны будут заработать российские банки, а крупные торговые компании обеспечат возможность оплачивать покупки в этой форме национальной валюты. Эмитентом цифрового рубля выступает Банк России, сами средства хранятся на платформе ведомства, но операции будут проводить банки, которые выступят посредниками между Центробанком и гражданами. Скептицизм в отношении цифрового рубля пока испытывают 40 % россиян, подсчитал ВЦИОМ, ещё 37 % опрошенных не увидели в нём преимуществ. Новая форма российской валюты грозит лишить банки значительной доли комиссионных доходов, составляющих более 2 трлн руб. в год. У каждого цифрового рубля будет уникальный код, по которому его можно будет отследить и проконтролировать, например, движение бюджетных средств; важным преимуществом станут также трансграничные переводы; в перспективе появится и расчёт в режиме офлайн. Китайский ИИ-оптимизм на взлёте: национальные технокомпании кратно наращивают траты на инфраструктуру

17.09.2025 [15:09],

Алексей Разин

Бум искусственного интеллекта уже вынуждает одного из его фаворитов в лице американского стартапа OpenAI опережающими темпами увеличивать капитальные затраты и привлекать дополнительные средства инвесторов без внятной перспективы финансовой отдачи. В Китае спрос на финансирование этой отрасли также растёт, по итогам текущего года крупные игроки рынка готовы сообща потратить на ИИ более $32 млрд.

Источник изображения: Unsplash, Ban Daisy Такими прогнозами делятся аналитики Bloomberg Intelligence, которые подчёркивают, что ещё в 2023 году компании Alibaba, Tencent, Baidu и JD.com могли сообща довольствоваться в этой сфере суммой менее $13 млрд. Теперь она будет увеличена в два с половиной раза всего за пару лет. Только Alibaba в отдельности планирует в ближайшие три года потратить на развитие собственной облачной инфраструктуры и ИИ до $53 млрд, по данным Bloomberg. В сентябре этого года Alibaba, Tencent и Baidu вместе привлекли в виде облигаций более $5 млрд. Помимо вложений в развитие программного обеспечения и обучение больших языковых моделей, китайские гиганты готовы вкладываться в разработку собственных компонентов для ускорителей вычислений, поскольку многим из них использовать передовые ускорители американского происхождения мешают санкции. Инвесторы после пары лет наблюдений за прогрессом чат-ботов и других ИИ-сервисов довольно благосклонно относятся к идее финансирования отрасли, поэтому проблем с привлечением финансовых ресурсов у китайских разработчиков не возникает. Их акции также растут в последние месяцы, что говорит о высоком доверии инвесторов. Китайские компании предпочитают привлекать к своим облигациям, номинированным в юанях, средства зарубежных инвесторов через площадку в Гонконге. Это выгоднее, чем размещать долларовые облигации в современных условиях. Alibaba решилась на выпуск конвертируемых облигаций на сумму $3,2 млрд для финансирования своих инфраструктурных проектов в сфере ИИ. В будущем компании придётся конвертировать эти обязательства в собственные акции. Так или иначе, китайский рынок остаётся в тени американского с точки зрения масштабов привлечения финансовых ресурсов. Крупные игроки в США рассчитывают по итогам этого года потратить $390 млрд на актуальные проекты в сфере ИИ, эта сумма более чем в два раза превышает итог 2023 года. Китайским конкурентам приходится экономить не только при обучении языковых моделей, но и при привлечении на работу востребованных специалистов. Популярные американские стартапы типа OpenAI и Anthropic сохраняют способность привлекать крупные суммы в рамках частных раундов финансирования, даже если история компании насчитывает всего несколько лет. Китайским стартапам в этом отношении приходится сложнее, но отношение к ним инвесторов тоже можно назвать доверительным. OpenAI приняла на работу сбежавшего из xAI финансового директора

16.09.2025 [12:27],

Алексей Разин

Некогда принимавший участие в становлении стартапа OpenAI Илон Маск (Elon Musk) сейчас критически настроен в отношении действий его руководства, а потому пытается влиять на бизнес компании через судебные иски. Тем интереснее, что OpenAI недавно удалось принять на работу бывшего финансового директора xAI — стартапа в сфере ИИ, который Илон Маск основал в противовес OpenAI.

Источник изображения: Unsplash, Мария Шалабаева Речь идёт о Майке Либераторе (Mike Liberatore), который в OpenAI будет занимать схожую должность, отвечая за финансовые потоки бурно развивающегося стартапа. Помимо прочего, бывший финансовый директор xAI в конкурирующем стартапе будет контролировать вопросы, связанные с расходами на развитие вычислительной инфраструктуры. В своей прежней должности Либераторе проработал всего три месяца, в OpenAI он приступил к исполнению своих новых обязанностей в минувший вторник, а из xAI он ушёл в июле текущего года. При этом финансовым директором OpenAI остаётся Сара Фрайар (Sarah Friar), которой Либераторе будет подчиняться в должности бизнес-директора по финансам. Новому руководителю придётся взаимодействовать с командой Грега Брокмана (Greg Brockman), который управляет заключением контрактов и привлечением капитала на нужды развития вычислительной инфраструктуры OpenAI. Илон Маск является идейным противником перехода OpenAI на коммерческие рельсы, часть его судебных претензий к стартапу направлена как раз против грядущей реструктуризации, об условиях которой OpenAI недавно удалось договориться с Microsoft, являющейся ранним и одним из крупнейших инвесторов в капитал стартапа. Капитализация OpenAI на данный момент оценивается в $500 млрд, но в своих контрактах компания оперирует достаточно крупными суммами. Например, договорённости с Oracle подразумевают передачу последней $300 млрд в течение нескольких лет. Майк Либераторе до своего перехода в xAI девять лет проработал в Airbnb, а до этого занимал различные руководящие должности в финансовой сфере в компаниях SquareTrade, eBay и PayPal. За свою непродолжительную карьеру в xAI он смог привлечь $5 млрд от инвесторов, в число которых вошла компания SpaceX Илона Маска, а также привлечь ещё $5 млрд в виде долговых обязательств. Завершение сделки по отделению Altera позволило Intel снизить план по операционным расходам на 2025 год на $200 млн

16.09.2025 [08:27],

Алексей Разин

Сделку по покупке одного из крупнейших разработчиков FPGA-матриц Altera в 2015 году нельзя назвать удачной для Intel. Потратив тогда почти $17 млрд, она в текущем году была вынуждена согласиться продать 51 % акций Altera, исходя из общей оценки капитализации в $8,75 млрд. Тем не менее, закрыв сделку на прошлой неделе, Intel призналась, что рассчитывает сократить годовые операционные расходы на $200 млн.

Источник изображения: Intel Кажущаяся существенной экономия на самом деле не особо поможет Intel выправить своё бедственное положение. Так, вместо запланированных $17 млрд операционных расходов по итогам текущего года, компания может ограничиться $16,8 млрд с учётом отделения Altera по итогам сделки с Silver Lake. Последняя выплатит Intel около $3,3 млрд в денежном выражении, хотя общая сумма сделки достигла $4,46 млрд. После этого Intel всё равно сохранит за собой 49 % акций Altera. Прошлый год Intel впервые с 1986 года завершила с убытками, чей размер достиг $18,8 млрд. Снижение планируемых операционных расходов на текущий год никак не повлияло на план 2026 года, который по-прежнему подразумевает соответствующие расходы в размере $16 млрд. Какую-то сумму удалось сэкономить и в результате сокращений персонала, которые коснулись и Altera, а не только головной корпорации. С апрельских минимумов акции Tesla выросли в цене на 85 %

16.09.2025 [07:50],

Алексей Разин

С репутационной точки зрения для компании Tesla выдался не самый удачный год. Политическая деятельность её главы Илона Маска (Elon Musk) в первом полугодии негативно влияла на капитализацию, а ещё ситуацию усугубляло сопутствующее снижение объёмов продаж электромобилей этой марки. Тем не менее, с апрельских минимумов акции Tesla выросли в цене на 85 %.

Источник изображения: Tesla Дополнительный толчок к росту курса акций Tesla возник в понедельник после публикации информации о покупке Илоном Маском ценных бумаг компании на общую сумму около $1 млрд. Минимальных значений с начала года курс акций Tesla достигал в апреле, после объявления Дональдом Трампом (Donald Trump) о своих намерениях ввести новые импортные пошлины. Первый квартал в целом для акций Tesla оказался худшим с 2022 года. Вчера акции компании подорожали на 3,6 % после того, как стало известно о покупке контролируемыми Маском структурами крупного пакета этих ценных бумаг на сумму $1 млрд. В прошлом году динамика курса акций Tesla была схожей. В первом квартале они упали в цене на 29 %, но по итогам всего 2024 года выросли в цене на 63 %. Компания недавно также привлекла к себе внимание инвесторов обсуждением нового компенсационного плана для Илона Маска, который подразумевает возможность выплаты ему около $1 трлн в течение ближайших десяти лет, если будут достигнуты определённые цели в развитии бизнеса Tesla. В любом случае, даже отскок акций Tesla от апрельского минимума не делает этого эмитента лидером по динамике котировок среди крупнейших американских компаний технологического сектора. По сути, она даже находится на втором месте среди компаний, демонстрирующих худшую динамику с начала текущего года, и уступает только Apple. Сейчас руководство Tesla пытается внушить инвесторам мысль, что наиболее перспективными направлениями бизнеса для неё скоро станут роботакси и человекоподобные роботы Optimus, а электромобили как таковые отойдут на второй план. «Т-банк» запустил бесконтактную оплату для iPhone через Bluetooth Low Energy

15.09.2025 [11:38],

Владимир Мироненко

«Т-банк» объявил о запуске функции бесконтактной оплаты для пользователей смартфонов iPhone с помощью сервиса T-Pay. Для того, чтобы воспользоваться фирменным сервисом, необходимо обновить мобильное приложение банка. О тестировании функции сообщалось ранее в этом месяце.  Оплата с помощью T-Pay доступна для iPhone с версией iOS 16 и выше, с установленным мобильным приложением «Т-Банка» (версия 7.19 и выше). Для этого нужно при включённом на смартфоне Bluetooth выбрать на главной странице в приложении банка опцию «Оплатить айфоном» и поднести устройство к платёжному терминалу.

Источник изображения: «Т-банк» Сообщается, что средства при оплате будут списываться с выбранного пользователем счёта ― дебетового, кредитного или корпоративного. В перспективе оплата T-Pay на iPhone станет доступна индивидуальным предпринимателям. Также в дальнейшем для оплаты с помощью T-Pay на iPhone не будет необходимости в подключении к интернету, и сервис будет доступен даже в местах с плохим качеством связи. Оплату за покупки можно будет производить без загрузки мобильного приложения. Владельцы iPhone в России были лишены доступа к функции бесконтактной оплаты товаров и услуг в 2022 году после прекращения работы в стране сервиса Apple Pay. У клиентов «Сбера» возможность бесконтактной оплаты за покупки с помощью iPhone появилась ещё в августе после запуска в приложении «Сбербанк Онлайн» функции «Вжух». Microsoft сможет претендовать на меньшую долю выручки OpenAI по условиям нового контракта

14.09.2025 [05:34],

Анжелла Марина

Компания OpenAI планирует к концу десятилетия сократить долю выручки, передаваемую коммерческим партнёрам, в частности Microsoft, с текущих 20 % до 8 %. Это изменение позволит OpenAI сохранить более $50 млрд дополнительного дохода, сообщает агентство Reuters со ссылкой на The Information. Однако не уточняется, является ли указанная сумма суммарным или годовым показателем.

Источник изображения: Andrew Neel/Unsplash Компании также ведут переговоры о стоимости аренды серверов, которые OpenAI будет оплачивать Microsoft, сообщил источник, знакомый с ситуацией. Одновременно OpenAI и Microsoft заключили необязательное соглашение о новых условиях сотрудничества, которое позволит OpenAI провести реструктуризацию в коммерческую компанию. По текущим условиям, некоммерческое подразделение OpenAI получит более $100 млрд, что составляет около 20 % от целевой оценки компании в $500 млрд на частных рынках капитала, отметил председатель совета директоров OpenAI Брет Тейлор (Bret Taylor). Это сделает некоммерческое подразделение OpenAI одной из наиболее финансово обеспеченных некоммерческих организаций в мире. Представители OpenAI и Microsoft не предоставили комментариев по запросу Reuters. Инвесторы вложили в OpenAI 50 млрд, но Сэм Альтман обещает прибыль не раньше 2029 года

14.09.2025 [05:25],

Анжелла Марина

Компания OpenAI прогнозирует, что к 2028 году её продажи достигнут $100 млрд. Однако генеральный директор Сэм Альтман (Sam Altman) предупредил инвесторов, что прибыль компания начнёт получать только в 2029 году. По сообщению TechSpot, OpenAI продолжает нести многомиллиардные убытки, несмотря на масштабные инвестиции в вычислительные мощности и разработку собственных полупроводниковых компонентов.

Источник изображения: Emiliano Vittoriosi/Unsplash OpenAI взяла на себя обязательства по расходам на сотни миллиардов долларов в течение следующего десятилетия, включая ежегодные платежи в размере $60 млрд за вычислительные мощности Oracle и $18 млрд инвестиций в совместные дата-центры. Однако внутренние прогнозы компании указывают на сохранение убытков в течение нескольких лет, при этом Альтман предупредил инвесторов, что совокупные убытки к 2029 году могут достичь $44 млрд. Рост бизнеса компании зависит от готовности рынка платить за ИИ-услуги. Так, OpenAI насчитывает более 700 миллионов пользователей ChatGPT, но большинство из них не платят за него. Исследование ведущей американской венчурной компании Menlo Ventures показывает, что только 3 % потребителей регулярно платят за ИИ-сервисы, при этом 80 % компаний, согласно отчёту международной консалтинговой компании McKinsey, не отмечают существенного роста прибыли от внедрения искусственного интеллекта. Основатель Link Ventures Дэйв Блундин (Dave Blundin) охарактеризовал ИИ как «самое трансформационное изобретение в истории человечества», но предупредил о неизбежной финансовой коррекции на рынке. Несмотря на это, инвесторы продолжают финансирование OpenAI, вложив в неё около $50 млрд за последний год. При этом Microsoft продлила партнёрство с OpenAI, что поможет ей преобразоваться в коммерческую организацию и получить доступ к дополнительным $19 млрд финансирования. Сооснователь Oracle Ларри Эллисон отобрал у Илона Маска титул самого богатого человека в мире

11.09.2025 [04:54],

Анжелла Марина

Сооснователь Oracle миллиардер Ларри Эллисон (Larry Ellison) возглавил рейтинг богатейших людей мира, обогнав главу Tesla и SpaceX Илона Маска (Elon Musk), после того, как акции Oracle выросли более чем на 40 % в ходе утренних торгов в среду, показав крупнейший дневной рост капитализации компании за всю её историю.

Источник изображения: wikipedia.org По сообщению The Guardian, рост котировок Oracle до $340 за акцию, вызванный отчётом о превзошедших ожидания финансовых результатах и растущим спросом на облачные сервисы со стороны ИИ-компаний, увеличил долю Эллисона, владеющего 41 % акций, до $393 млрд, что на $9 млрд больше состояния Маска, оцениваемого в $384 млрд по данным Bloomberg Billionaires Index (индекс миллиардеров). Одновременно это был рекордный дневной прирост личного состояния в истории индекса Bloomberg. Компания Oracle, основной актив Эллисона, оценивается теперь в $958 млрд, а её облачные мощности активно используются такими компаниями, как OpenAI, которым требуются масштабные дата-центры для работы своих технологий. Помимо Oracle, в активы 81-летнего Эллисона входят доля в Tesla, где Маск является генеральным директором, яхт-клуб, теннисный турнир Indian Wells Open и остров Ланаи на Гавайях. Несмотря на публичную конфронтацию Маска с рядом фигур в бизнесе и политике, между ним и Эллисоном сохраняются тесные отношения: Эллисон, которого часто называют наставником южноафриканского предпринимателя, входил в совет директоров Tesla с 2018 по 2022 год и вложил $1 млрд в покупку Маском социальной сети Twitter, ныне X. Маск регулярно посещает гавайский остров Эллисона и оба миллиардера поддерживают Дональда Трампа (Donald Trump). Так, Эллисон неоднократно появлялся рядом с президентом США в Белом доме, в том числе на презентации проекта Stargate по инвестициям в размере $500 млрд в инфраструктуру искусственного интеллекта в США. Маск, активно поддерживавший кампанию Трампа на выборах 2024 года, ранее также был близок к экс-президенту, однако их отношения ухудшились в начале этого года. В 2021 году в рейтинге богатейших людей Маск впервые занял первое место, но затем уступил его основателю Amazon Джеффу Безосу (Jeff Bezos) и французскому магнату Бернару Арно (Bernard Arnault). Однако в прошлом году вернул титул и менее чем через год уступил его Эллисону. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex