|

Опрос

|

реклама

Быстрый переход

«Яндекс» в полтора раза поднял выручку, но потерял треть прибыли

27.10.2023 [17:55],

Павел Котов

«Яндекс» опубликовал отчёт по финансовым результатам III квартала 2023 года. Компания увеличила выручку на 54 % до 205 млрд руб., а прибыль в связи с «амортизацией, курсовой разницей и выплатами по долговым обязательствам» упала более чем на 30 % и составила 3,4 млрд руб.

Источник изображения: yandex.ru/company По итогам III квартала скорректированная читая прибыль компании «Яндекс» составила 3,4 млрд руб. — её годовое падение составило 33 %. Выручка же, напротив, выросла на 54 % в годовом исчислении, достигнув 204,8 млрд руб. Значение скорректированного показателя EBITDA — 26,5 млрд руб. Основным источником выручки для «Яндекса» оказалось направление «Поиск и портал». Доход по этому направлению увеличился на 48 % и составил 90,4 млрд руб. Компания также на 0,6 п.п. увеличила свою долю на рынке веб-поиска — теперь она 62,6 %. Мобильные устройства принесли «Яндексу» 70,8 % поисковых запросов. Успехи по данному направлению в компании объяснили «сильными результатами основного поискового бизнеса» и деятельностью рекламной сети: в минувшем квартале доходы от рекламы в мобильных приложениях партнёров увеличились на 74 % в годовом выражении. На 46 % выросла выручка направления Mobility, куда входят такси, аренда автомобилей и самокатов, но и здесь без сложностей не обошлось. «В такси растёт спрос пользователей, продолжается нехватка водителей на российском рынке, растёт доля повышенных тарифов в связи с притоком новых автомобилей более высокого класса и нехваткой автомобилей эконом-класса», — гласит отчёт компании. Годовой рост субсидий для увеличения числа водителей за III квартал составил 66 %. Позитивного результата удалось добиться в сегментах «Плюс и развлекательные сервисы» («Кинопоиск», «Яндекс Музыка», «Букмейт» и «Яндекс Афиша») и «Девайсы и Алиса»: в первом случае рост год к году составил 123 %, во втором — 94 %. На 63 % в годовом выражении увеличилось число подписчиков «Плюса» — их стало 25,8 млн. Почти в 2,5 раза вырос оборот «Яндекс Афиши», составив 4,3 млрд рублей при 3,5 млн проданных билетов (на 95 % больше, чем годом ранее). Наконец, с момента запуска в 2018 году компания продала уже 8 млн «Яндекс Станций». Acer заявила о росте продаж ноутбуков и ПК в третьем квартале — игровое направление показало себя лучше всех

11.10.2023 [18:12],

Павел Котов

Acer представила отчёт по итогам сентября 2023 года и всего III квартала. Консолидированная выручка компании за сентябрь выросла на 29,4 % месяц к месяцу и составила 28,06 млрд тайваньских долларов ($874,1 млн). Квартальные результаты также оказались положительными.

Источник изображения: acer.com По итогам сентября доходы компании от бизнеса по производству ноутбуков выросли на 31,3 % за месяц; месячный рост игрового подразделения составил 45,0 %. По предварительным оценкам самой Acer, консолидированный доход за III квартал составил 67,47 млрд тайваньских долларов ($2,102 млрд) — это рост на 15,8 % в квартальном и на 4,0 % в годовом исчислении. Квартальная динамика по подразделениям оказалась также положительной: доходы от бизнеса по производству ноутбуков выросли на 19,4 % по сравнению с прошлым кварталом; выручка сегмента настольных компьютеров увеличилась на 27,8 %; доходы от направления экологичных продуктов Vero поднялись на 27,8 % в квартальном исчислении; игровой бизнес показал рост на 29,7 % квартал к кварталу. Положительные результаты показали и публичные дочерние предприятия тайваньского электронного гиганта: 11 компаний представили свои отчёты по итогам сентября и III квартала — на долю направлений, не связанных с компьютерами и дисплеями, пришлись 24,2 % выручки Acer в III квартале. В частности, Altos Computing за квартал нарастила выручку на 39,1 %, Acerpure — на 12,3 %. Zoom превзошла ожидания по доходам, повысила годовой прогноз и спровоцировала рост акций

22.08.2023 [14:20],

Павел Котов

Zoom Video Communications опубликовала финансовые результаты по итогам II квартала, которые превзошли ожидания аналитиков. В результате акции компании подскочили на 4 %. Собственный прогноз компании на текущий квартал оказался неоднозначным, что в глазах инвесторов компенсировалось повышением годового прогноза.

Источник изображения: Compare Fibre / unsplash.com По итогам второго квартала Zoom доложила о чистой прибыли в размере $182 млн — для сравнения, годом ранее этот показатель был $45,7 млн. Прибыль на акцию составила $1,34 против предсказанных аналитиками $1,05. Выручка увеличилась на 3 % и составила $1,14 млрд — прогноз был $1,12 млрд. Результаты обнадёживающие, но рост, конечно, не столь интенсивный, как в разгар пандемии: с приходом удалёнки компания нарастила доходы пятикратно. Сейчас рост Zoom замедлился до минимума: компания завершила второй квартал с 218 100 корпоративным клиентами, и это лишь на 1 % больше, чем 215 900 в конце первого квартала. Прогноз Zoom на текущий квартал получился действительно неоднозначным: прибыль в $1,07–1,09 на акцию при выручке $1,115–1,120 млрд — аналитики Уолл-стрит рассчитывали на $1,03 и $1,13 млрд соответственно. Зато в долгосрочной перспективе компания уверена в успехе: по итогам 2024 финансового года она ожидает прибыль в $4,63–4,67 на акцию и выручку $4,485–4,495 млрд — первоначальный прогноз был $4,25–4,31 и $4,465–4,485 млрд соответственно. Это выше ожидания аналитиков Уолл-стрит: соответственно $4,30 и $4,49 млрд. Основатель и глава Zoom Эрик Юань (Eric Yuan) рассказал, что компания собирается активно внедрять функции искусственного интеллекта, но не планирует значительного роста цен за эти услуги, считая это несправедливым по отношение к клиентам. Одной из новых функций стал ассистент ZoomIQ, предлагающий сводки виртуальных совещаний в компании. У Zoom также есть дорожная карта по внедрению функций ИИ, которые помогут предприятиям повысить эффективность и повысить качество обслуживания клиентов. Господин Юань опроверг, что компания собирается бесконтрольно обучать ИИ на пользовательских данных — только с разрешения самих пользователей. Наконец, компания возлагает большие надежды на направление, связанное с ПО для контакт-центров — оно начало развиваться после неудачи с поглощением Five9. Huawei нарастила продажи третий квартал подряд — чистая прибыль почти утроилась

11.08.2023 [15:31],

Павел Котов

Компания Huawei Technologies продолжила наращивать продажи третий квартал подряд — этому способствовали её новые направления деятельности: облачные службы и обновлённое подразделение по производству смартфонов, которые помогли смягчить последствия американских санкций.

Источник изображений: huawei.com Выручка Huawei за II квартал выросла на 4,8 % и составила 178,8 млрд юаней ($24,7 млрд), гласят результаты расчётов Bloomberg, основанные на данных компании за первую половину 2023 года. Чистая прибыль почти утроилась и достигла 26,8 млрд юаней ($3,7 млрд), чему способствовали поступления от частичной продажи бизнеса — имеются в виду подразделение Honor и часть серверного направления, выплаты за которые поступают в рассрочку. В Huawei возвращение к росту связали с повышением операционной эффективности, а также выстроенными стратегиями продаж и ассортимента. «Наши направления в области цифровой энергетики и облачных вычислений демонстрируют значительный рост, а наши комплектующие для интеллектуальных транспортных средств продолжают наращивать конкурентоспособность», — заявила финансовый директор и председатель компании Мэн Ваньчжоу (Meng Wanzhou). Более половины продаж Huawei за первое полугодие обеспечил её основной бизнес в области телекоммуникационного оборудования. Впервые за три года производителю удалось увеличить выручку. Во II квартале из крупных брендов только Huawei и Apple смогли увеличить поставки смартфонов в Китае, причём первая продемонстрировала рост на 76 %. Производитель пытается вернуть позиции на рынке устройств высокого класса, которые он утратил, лишившись доступа к американским чипам с поддержкой 5G.  Huawei расширила клиентуру, добавив в свои активы государственные порты и компании по добыче угля, благодаря чему начался перевод энергетического сектора в цифровой формат. Облачное направление успешно противостоит таким гигантам как Alibaba и Tencent, а также демонстрирует хорошие результаты за пределами Китая. Дальнейшему росту компании будет способствовать рост спроса на искусственный интеллект. Для увеличения прибыли Huawei переориентировалась на внутренний рынок и начала оказывать услуги развивающимся предприятиям. Электронный гигант также объединился с автопроизводителями и начал внедрять HarmonyOS в электромобили — в подразделение по разработке решений для интеллектуального транспорта компания вложила $3 млрд, и сейчас в его штате 7000 сотрудников. В краткосрочной перспективе основным препятствием для дальнейшего развития Huawei может стать нестабильность китайской экономики, ведь 60 % продаж компания обеспечила в своей стране. На местном рынке смартфонов это уже отразилось, и слабый спрос, как ожидается, сохранится до конца года. Не приходится рассчитывать и на строительство сетей 5G: сейчас в Китае введено в эксплуатацию 3 млн базовых станций, а экспорт телекоммуникационного оборудования затруднён из-за сложных отношений с США. У VK в первом полугодии выручка взлетела на 36 %, но это не избавило от убытков

10.08.2023 [15:43],

Павел Котов

Компания VK Company Limited подвела финансовые итоги второго квартала и первой половины 2023 года. Компания существенно увеличила выручку и сократила убытки: первому способствовала реклама в принадлежащих ей соцсетях, второму — реструктуризация и оптимизация активов.

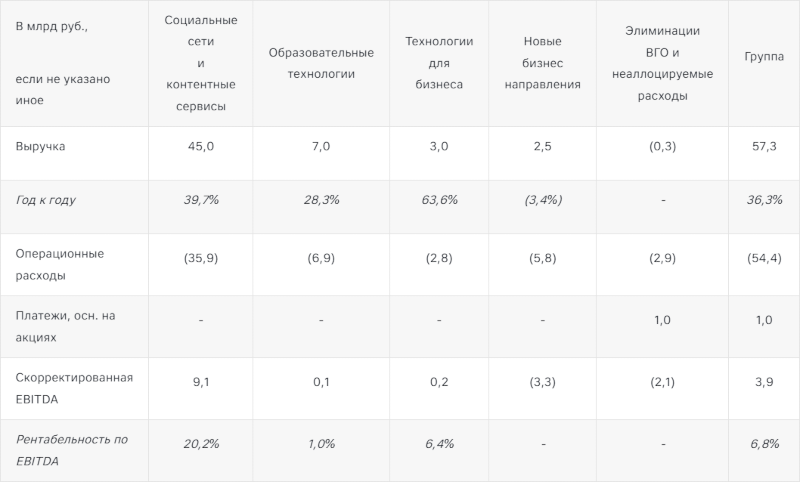

Источник изображения: vk.company В первой половине 2023 года выручка компании составила 57,3 млрд руб. — на 36 % выше, чем за аналогичный период прошлого года. Значительную долю в этом показателе обеспечили доходы от онлайн-рекламы: данный сегмент принёс VK 35,1 млрд руб., и это рост на 51 % год к году. Скорректированный показатель EBITDA за I полугодие составил 3,9 млрд руб., а совокупный убыток удалось снизить с 53,5 млрд до 8,8 млрд руб. в годовом исчислении. В сегменте «Социальные сети и контентные сервисы», который является для VK ключевым, выручку за I полугодие удалось увеличить на 40 % год к году до 45 млрд руб.. Соцсеть «ВКонтакте» во II квартале на 12 % увеличила среднюю месячную аудиторию (MAU) до 84,6 млн и на 10 % — среднюю дневную аудиторию до 54,2 млн. Это позволило в I полугодии на 27 % нарастить доход соцсети по сравнению с аналогичным периодом прошлого года. Важным пополнением активов стало приобретение платформы «Дзен» с дневной аудиторией 32 млн пользователей во II квартале.  На 28 % в I полугодии вырос доход по сегменту «Образовательные технологии» — он составил 7 млрд руб. Сказались консолидация платформы «Учи.ру» (2,8 млн пользователей во II квартале 2023 года) и рост спроса на курсы: к платформам Skillbox Holding Limited за первую половину года присоединились 73 тыс. новых платящих учеников. В сегменте «Технологии для бизнеса» в I полугодии выручка выросла на 64 % и составила 3 млрд руб. Здесь основными драйверами роста оказались платформа VK Cloud и службы VK WorkSpace. Сегмент VK «Новые бизнес-направления» остаётся на инвестиционном этапе. Сюда входят игровая платформа VK Play и магазин приложений RuStore. По состоянию на конец июня в VK Play было более 22 млн зарегистрированных учётных записей при средней ежемесячной аудитории 11,5 млн пользователей. В магазине RuStore средняя ежемесячная аудитория во II квартале была 10 млн пользователей. По итогам первой половины года компания продала в 2,2 млн раза больше умных устройств конечным пользователям в годовом исчислении. LG доложила о самом высокодоходном втором квартале в своей истории — помог высокий спрос на кондиционеры

28.07.2023 [11:41],

Павел Котов

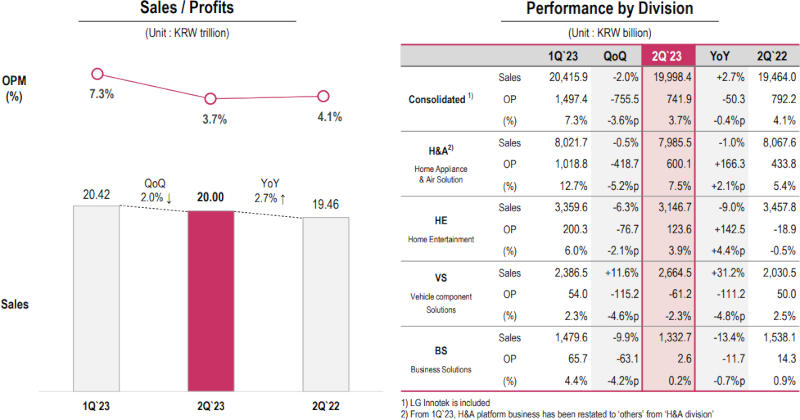

LG Electronics отчиталась о финансовых результатах II квартала 2023 года: выручка составила 20 трлн вон ($15,65 млрд) при операционной прибыли 741,9 млрд вон ($581 млн) — компании удалось получить самый высокий доход за II квартал в своей истории.

Источник изображений: lg.com В LG отметили, что результаты минувшего квартала отражают успех стратегии компании, нацеленной на непрерывный рост при повышении конкурентоспособности. Корейский технологический гигант обеспечил рекордный доход за счёт фундаментальной перестройки структуры своего бизнеса и создания новых направлений, а также постоянного расширения сегментов B2B. Высокой оказалась и рентабельность, а вот операционная прибыль оказалась на 6,3 % меньше, чем за II квартал прошлого года. Дальнейший рост выручки будет реализовываться за счёт оптимизации и упреждающего удовлетворения потребности рынка — компания улучшит механизмы прогнозирования и повысит конкурентоспособность производства. LG также усовершенствует работу фирменного интернет-магазина и продолжит укреплять потребительский сегмент. Выручка подразделения LG Home Appliance & Air Solution Company во II квартале составила 7,99 трлн вон ($6,25 млрд), операционная прибыль — 600,1 млрд вон ($469,67 млн). Высокую прибыльность обеспечили пользующиеся высоким спросом бытовые климатические системы. Операционная прибыль выросла на 40 % год к году за счёт «эффективного управления структурой затрат». В III квартале компания наладит выпуск бытовой техники LG ThinQ UP 2.0 с гиперперсонализацией, подписками и сервисами — корейский производитель планирует «возглавить смену парадигмы в отрасли».  Подразделение LG Home Entertainment отличалось о выручке 3,15 трлн вон ($2,47 млрд) и операционной прибыли 123,6 млрд вон ($96,74 млн). Условия на мировом рынке бытовой электроники остаются для компании сложными, поэтому в LG решили сделать акцент на «повышении операционной эффективности» и повышении прибыльности за счёт развития направления контента и услуг. Бизнес-подразделение также намеревается укрепить лидерство бренда на рынке телевизоров со сверхбольшим экраном — к выходу готовится 97-дюймовый LG SIGNATURE OLED M, первый в мире «беспроводной» потребительский телевизор на основе технологии Zero Connect. Выручка по направлению LG Vehicle component Solutions Company по итогам II квартала составила 2,66 трлн вон ($2,08 млрд) — это самый высокий результат за II квартал в истории. Отчётный период отметился и рекордной операционной прибылью в 89,8 млрд вон (70,28 млн), правда, без учёта расходов (151 млрд вон или $118,18 млн), связанных с отзывом электромобилей Chevrolet Bolt — по факту подразделение завершило квартал с убытком 61,2 млрд вон ($47,9 млн). По этому перспективному направлению, однако, ожидается интенсивный рост — к концу года портфель заказов планируют довести до 100 трлн вон ($78,27 млрд). Планируется развитие сегментов технологий автопилота, программных решений и поставки контента. Наконец, подразделение LG Business Solutions Company отчиталось о доходе в 1,33 трлн вон ($1,04 млрд) и операционной прибыли 2,6 млрд вон ($2,03 млн). Из-за постоянного снижения спроса на IT-продукты по сравнению с аналогичным периодом прошлого года снизились оба показателя. Но в III квартале ожидается рост спроса: компания намерена расширять продажи игровых мониторов и ноутбуков, делая акцент на OLED-дисплеях. В сегменте коммерческих дисплеев перспективным направлением представляется работа с вертикальными рынками: от гостиничного бизнеса и здравоохранения до образования, розничной торговли и корпоративного сектора. «Яндекс» увеличил квартальную выручку на 55 %, но чистая прибыль всё равно упала

27.07.2023 [16:08],

Павел Котов

Компания «Яндекс» опубликовала финансовый отчёт по итогам II квартала 2023 года. По большинству ключевых показателей российский технологический гигант продемонстрировал рост, хотя и воздержался от прогнозов.

Источник изображений: yandex.ru/company «Яндекс» отметил, что прогнозирование результатов деятельности в краткосрочной и среднесрочной перспективе остаётся затруднительной задачей с учётом сложной геополитической и макроэкономической обстановки. Под канадские санкции попало входящее в группу компаний ООО «Яндекс Пэй». Была удовлетворена апелляция на решение о делистинге акций Yandex N.V. на технологической бирже Nasdaq. Продолжилась работа по реструктуризации. Выручка группы компаний «Яндекс» во II квартале составила 182,5 млрд руб. — на 55 % больше, чем за аналогичный период прошлого года. При этом скорректированная чистая прибыль снизилась на 27 % и составила 9,6 млрд руб. В сегменте «Поиск и портал», который включает поисковую службу, геосервисы и прогноз погоды в России, Беларуси и Казахстане компания продемонстрировала рост по всем показателям. Выручка составила 78,4 млрд руб. (рост на 53 % по сравнению с прошлым годом). Доля «Яндекса» на поисковом рынке России увеличилась до 63,6 %. Доля поиска «Яндекса» на Android-устройствах в России составила 63,4 % (+1,4 п.п.), на iOS-устройствах — 49,7 % (+1,4 п.п.), а на мобильных устройствах в целом — 68,2 % (+6,7 п.п.). Положительные финансовые показатели частично компенсировались ростом расходов на рекламу, продвижение и персонал — в прошлом году компания приостановила набор сотрудников и маркетинговую активность.  Положительными показателями отметился сегмент «Электронная коммерция, Райдтех и Доставка». «Электронная коммерция» включает направления «Яндекс Маркет», «Яндекс Лавку», «Яндекс Еду» и «Маркет Деливери» (преобразовано из Delivery Club); в «Райдтех» входят службы заказа такси в России и СНГ, Европе, на Ближнем Востоке и в Африке, сервис «Яндекс Драйв» и аренда самокатов. Валовая стоимость заказов по «Райдтеху» составила 254,2 млрд руб. (+42 %), по «Электронной коммерции» — 110,5 млрд руб. (+87 %); общая выручка — 94,95 млрд руб. (+67 %). По сегменту «Плюс и развлекательные сервисы» компания также отметила рост показателей — сюда входят «Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Яндекс Афиша» и продюсерский центр «Яндекс Студия». С прошлого года число подписчиков «Яндекс Плюс» выросло на 70 % и составило 23,5 млн пользователей. Выручка по направлению выросла на 152 % до 15,5 млрд руб. Успешной была деятельность сегмента «Сервисы объявлений», куда входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия». Здесь выручка подскочила на 117 % до 5,6 млрд руб. — при этом скорректированный показатель EBITDA рухнул на 109 % и ушёл в убыток на 46 млн руб. Наконец, выросла выручка по направлению «Прочие бизнес-юниты и инициативы», включающему разработку беспилотных автомобилей, Yandex Cloud, «Яндекс 360», «Яндекс Образование», «Устройства» и «Алису», «Финтех» и другие экспериментальные продукты. Выручка здесь составила 14,9 млрд (+37 %), но убыток по скорректированному показателю EBITDA увеличился на 232 % до 12,3 млрд руб. Meta✴ показала лучший квартальный рост с 2021 года, несмотря на огромные убытки в метавселенной

27.07.2023 [11:49],

Павел Котов

В ходе финансового отчёта по итогам II квартала Meta✴ привела показатели доходов и прибыли, которые превзошли оценки аналитиков. Прогноз компании на текущий отчётный период также оказался выше ожидаемого, что свидетельствует о восстановлении рынка цифровой рекламы.

Источник изображения: Gerd Altmann / pixabay.com Ключевые показатели Meta✴ по итогам II квартала распределились следующим образом:

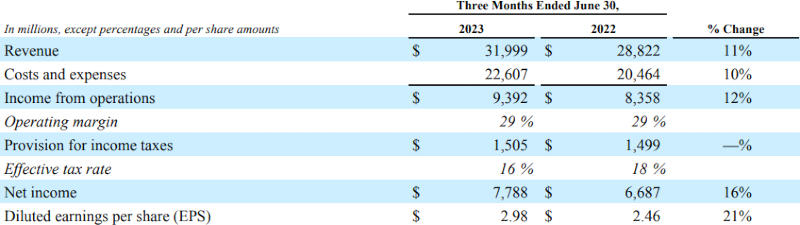

Выручка выросла на 11 % по сравнению с аналогичным периодом прошлого года, и впервые с конца 2021 года компания сообщила о двузначном росте. До I квартала выручка снижалась три квартала подряд — сказалось изменение политики конфиденциальности Apple iOS, ограничившее возможности целевой рекламы. В III квартале Meta✴ прогнозирует выручку в диапазоне от $32 млрд до $34,5 млрд, что предполагает рост не менее 15 % в годовом исчислении. Инвесторы воспользовались активным ростом акций компании в 2023 году в ожидании восстановления рынка и повышения прибыльности по итогам двух этапов массовых увольнений. К моменту закрытия торгов накануне рост ценных бумаг Meta✴ с начала года составил 159 % — для сравнения, индекс S&P 500 поднялся на 19 %. «У нас был хороший квартал. Мы по-прежнему отмечаем активную вовлечённость в наших приложениях, и у нас самая восхитительная дорожная карта, что я видел — с LLaMA 2, Threads, Reels, новыми ИИ-продуктами в разработке и запуском Quest 3 этой осенью» — заявил гендиректор компании Марк Цукерберг (Mark Zuckerberg).

Источник изображения: Meta✴ Чистая прибыль выросла до $7,79 млрд ($2,98 на акцию) с $6,69 млрд ($2,46 на акцию) годом ранее. Общие затраты и расходы компании во II квартале составили $22,61 млрд, что на 10 % выше, чем за аналогичный период прошлого года. Глава Meta✴ Марк Цукерберг (Mark Zuckerberg) объявил в этом году «год эффективности» и ввёл план экономии, из-за которого были сокращены 21 000 рабочих мест. Согласно прогнозу, по итогам 2023 года капитальные затраты составят $27–30 млрд, хотя ранее планировались $30–33 млрд. Компания добилась экономии за счёт серверов без ИИ, а также переноса части затрат на 2024 год посредством задержек в проектах и поставках оборудования. Соответственно, в 2024 году расходы вырастут за счёт вложений в центры обработки данных и ИИ. Общая численность персонала сократилась на 14 % в годовом исчислении и оставила 71 469 человек — при этом «около половины затронутых увольнениями в 2023 году сотрудников включены в нашу отчётную численность персонала по состоянию на 30 июня 2023 года». Новая кадровая политика поможет Meta✴ увеличить траты на заработную плату за счёт изменения «состава рабочей силы в сторону более дорогостоящих технических должностей». Наконец, ответственное за метавселенную подразделение Reality Labs по итогам II квартала показало выручку в $276 млн при чистом убытке $3,7 млрд. Убытки подразделения продолжат «увеличиваться год к году за счёт наших постоянных усилий в разработке продуктов дополненной/виртуальной реальности и вложений в дальнейшее расширение нашей экосистемы», — пояснили в компании. Microsoft доложила о рекордной активной аудитории Xbox, хотя продажи консолей упали на 13 %

26.07.2023 [15:10],

Павел Котов

В ходе отчёта по результатам IV квартала 2023 финансового года компания Microsoft сообщила, что это был рекордный IV квартал по количеству ежемесячно активных пользователей и вовлечённости в подписку Game Pass.

Источник изображения: xbox.com Microsoft доложила, что за IV квартал 2023 финансового года (закончился 30 июня) выручка от игрового направления увеличилась на $36 млн или на 1 % по сравнению показателями аналогичного периода годом ранее. Квартальная выручка от контента и услуг Xbox увеличился на 5 % в годовом исчислении, что было обусловлено ростом объёмов контента сторонних издателей в Game Pass — правда, успехи были нивелированы снижением доходов от продажи устройств на 13 %. При этом глава Microsoft Сатья Наделла (Satya Nadella) заявил, что подразделение Xbox установило рекорды для IV квартала: «Мы установили новые рекорды для IV квартала по числу ежемесячно активных пользователей, обусловленные приростом вне консолей, а также ежемесячно активных устройств. И мы отметили рекордную вовлечённость Game Pass в IV квартале: количество отыгранных часов по сравнению с прошлым годом выросло на 22 %». Квартальные результаты игрового подразделения не оправдали прогнозов компании: в апреле Microsoft предсказывала, что рост доходов Xbox будет выражаться однозначным числом от среднего до высокого уровней при росте доходов от контента и услуг от низкого до среднего уровня. Вместе с тем, по данным независимого отраслевого аналитика @DomsPlaying, продажи игр Microsoft в IV квартале составили примерно $3,49 млрд — второй по величине показатель для подразделения Xbox после IV квартала 2021 финансового года. Годовые продажи подразделения составили $15,465 млрд, а по итогам 2022 финансового года было $16,23 млрд. У Logitech обвалилась квартальная выручка и прибыль, но компания повысила прогноз на полугодие

25.07.2023 [13:04],

Павел Котов

Производитель компьютерных аксессуаров Logitech опубликовал отчёт по итогам I квартала финансового 2024 года, который закончился 30 июня 2023 календарного года, отметив снижение выручки и прибыли, но повысив прогнозы по продажам за первое полугодие.

Источник изображений: logitech.com Объём продаж Logitech по итогам квартала составил $974 млн, что на 15 % ниже по сравнению с аналогичным периодом прошлого года. Операционная прибыль по GAAP оказалась равна $78 млн, что на 32 % ниже, чем годом ранее — или $109 млн по non-GAAP, с годовым снижением на 25 %. Прибыль на акцию по GAAP составила $0,39, что на 36 % ниже, чем в прошлом году; или $0,65 по non-GAAP, что на 12 % ниже, чем годом ранее. Денежный поток от операционной деятельности Logitech составил $240 млн, и это на $275 млн выше прошлогоднего показателя. На конец квартала остаток денежных средств на счетах составил $1,25 млрд. Исполняющий обязанности гендиректора Гай Гехт (Guy Gecht) пояснил, что ситуация на рынке для Logitech остаётся «по-прежнему непростой»: в эпоху пандемии компания переживала бум, когда люди закупались веб-камерами и другим оборудованием для работы из дома. Тем не менее, квартальные результаты оказались скорее позитивными и дающими повод для оптимизма.  «Стабильный I квартал отражает устойчивый прогресс по многим важным показателям. Мы обеспечили ещё один квартал снижения запасов и операционных расходов, продолжая при этом активно генерировать денежные средства, дополнительно укрепив наш баланс. Завершив один квартал, мы с радостью публикуем годовой и обновленный прогноз на первое полугодие», — заявил финансовый директор Logitech Чарльз Бойнтон (Charles Boynton). Компания повысила прогноз по продажам за первую половину финансового 2024 года: они должны уложиться в диапазон от $1,875–$1,975 млрд, а не $1,8–$1,9 млрд, как предполагалось ранее. Операционная прибыль по non-GAAP составит $180–$220 млн — ранее предполагалось, что это будет $160–190 млн. Наконец, по итогам 2024 финансового года компания планирует обеспечить продажи на уровне $3,8–4,0 млрд. IBM увеличила прибыль, не наращивая выручку — самым быстрорастущим стало подразделение ПО

20.07.2023 [14:16],

Павел Котов

IBM представила отчёт по финансовым итогам II квартала, в целом показав результаты выше ожиданий аналитиков — валовая прибыль компании увеличилась. А вот выручка осталась прежней, не оправдав ожиданий экспертов Уолл-стрит. Финансовый отчёт на стоимость акций компании почти не повлиял.

Источник изображения: Carson Masterson / unsplash.com Основные финансовые показатели IBM по итогам II квартала:

Чистая прибыль за минувший квартал выросла на 13 % — с $1,4 млрд за аналогичный период прошлого года до $1,6 млрд или $1,72 на акцию. Скорректированная валовая прибыль IBM составила 55,9 %, оказавшись выше оценок аналитиков в 54,7 % (по версии StreetAccount). Выручка в годовом исчислении почти не изменилась. Финансовый директор IBM Джеймс Кавано (James Kavanaugh) объяснил рост валовой прибыли особенностями ассортимента продуктов: самым быстрорастущим подразделением компании стал сегмент ПО. Ещё одним положительным фактором стали меры по «повышению эффективности» — в январе компания доложила о планах сократить 3900 рабочих мест. Крупнейшее в IBM подразделение по разработке ПО сообщило об объёме продаж в $6,6 млрд, что на 7 % больше, чем за II квартал прошлого года. Ассортимент ПО включает в себя ОС Red Hat Enterprise Linux и средства безопасности. Наибольшим спросом пользовались продукты для обработки данных и ИИ. В мае компания выпустила WatsonX — платформу для развёртывания ИИ-моделей корпоративными клиентами. Сегмент консалтинга IBM показал выручку в $5 млрд и годовой рост более чем на 4 %. При этом выручка инфраструктурного подразделения снизилась на 14,6 % и достигла $3,6 млрд — на 30 % упали доходы от серверов Z Systems. Квартальная выручка Xiaomi рухнула на 19 %, но работа над электромобилями продолжается

24.05.2023 [19:47],

Павел Котов

Из-за падения спроса на электронику и интернет-услуги выручка Xiaomi сократилась на 19 % в первом квартале 2023 года. Продажи упали во всех подразделениях многопрофильной компании — доходы от смартфонов снизились на 24 %, а продажи за пределами Китая обвалились на 28 %. При столь скромных финансовых показателях Xiaomi продолжает программу капиталоёмкой трансформации, которую основатель и председатель правления компании Лэй Цзюнь (Lei Jun) назвал своим последним крупным начинанием — Xiaomi скоро начнёт выпускать электромобили, на чём и сосредоточится Цзюнь. Производитель смартфонов пытается стать игроком на и без того переполненном рынке китайских электромобилей, вкладывая в проект значительное время и деньги. Этим летом стартует очередной раунд испытаний прототипа, а старт продаж намечен уже на 2024 год. Чтобы компенсировать необходимые для реализации проекта инвестиции, Xiaomi, в частности, сокращает расходы на маркетинг. Закончившийся в марте квартал компания завершила с чистой прибылью в 4,2 млрд юаней ($596 млн), значительно превысив средний прогноз в 2,5 млрд юаней ($353,95 млн). Выручка в размере 59,5 млрд юаней ($8,424 млрд) также оказалась выше ожиданий, которые были 58,8 млрд юаней ($8,34 млрд). Чтобы поддерживать разработку электромобилей, а для выхода этого направления на окупаемость уйдут годы, Xiaomi приходится полагаться на традиционный бизнес, связанный с бытовой электроникой и онлайн-службами — он же значительно пострадал от экономического спада в Китае и во всём мире. Рынок смартфонов продолжает лихорадить: в первом квартале продажи упали на 14,6 %

27.04.2023 [20:46],

Сергей Сурабекянц

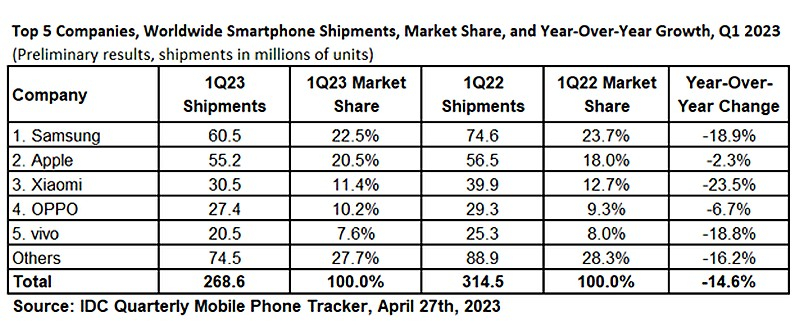

Мировые поставки смартфонов в 1 квартале 2023 года снизились на 14,6 % по сравнению с аналогичным периодом прошлого года, до 268,6 млн единиц. Снижение продаж, на 1,9 % превысившее прежние прогнозы, продолжается седьмой квартал подряд. Низкий спрос связан с инфляцией и макроэкономической неопределённостью. Складские запасы остаются высокими, однако позитивная динамика всё же наблюдается, благодаря сокращению поставок и активным рекламным кампаниям.  Почти все регионы испытали снижение продаж на двухзначное число процентов в первом квартале 2023 года. В Китае оно составило почти 12 %, немного больше, чем ожидалось. Потребители после пандемии отдают предпочтение путешествиям и развлечениям, а не покупкам смартфонов, и неопределённость все ещё сохраняется, что ослабляет потребительские настроения. Развитые рынки, такие как США и Западная Европа, показали лучшие результаты, чем другие, со снижением на 11,5 % и 9,4 % соответственно. На развивающихся рынках наблюдалось самое значительное снижение продаж — на 17–20 %. «Отрасль переживает период очистки и корректировки запасов. Участники рынка по-прежнему применяют консервативный подход, не сбрасывая больше запасов в канал сбыта в погоне за временным увеличением доли, — говорит Набила Попал (Nabila Popal), директор по исследованиям команды IDC Worldwide Tracker. —Все беспокоятся о том, когда именно произойдёт перелом, и хотят быть первыми на волне восстановления. IDC ожидает, что рынок выйдет на положительную динамику в 3 квартале и увидит здоровый двузначный рост к праздничному кварталу» .

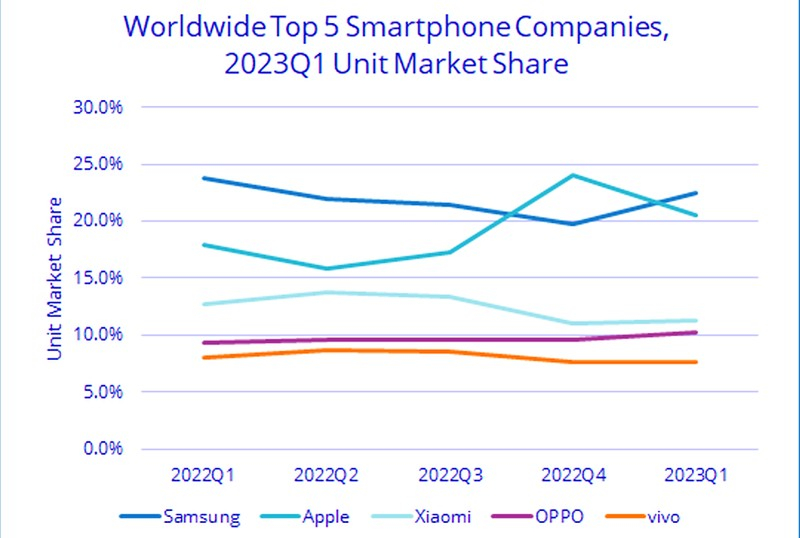

Доля рынка ведущих брендов смартфонов в 1 квартале 2023 года. Источник изображения: IDC Что касается доли рынка, то несмотря на спад Samsung вернула себе лидерство, заняв 22,5 % мирового рынка смартфонов, тогда как Apple опустилась на вторую строку с показателем 20,5 %. Xiaomi, Oppo и Vivo сохранили за собой соответственно третью, четвёртую и пятую строки рейтинга. Самый сильный спад поставок в годовом сравнении произошёл у компании Xiaomi — сразу на 23,5 %, а также сильно просели поставки у корейской Samsung и китайской Vivo. В свою очередь Oppo и Apple хоть и не удалось избежать падения поставок, но оно было не столь значительным.

Продажи смартфонов в первом квартале 2023 года. Источник изображения: IDC Самый большой спад предложения в последние месяцы наблюдался в основном у брендов, работающих в среднем и нижнем сегментах рынка, где конкуренция высока, а маржа низка. Хотя эти игроки пока не решаются увеличивать поставки, аналитики склоняются к оптимистичным прогнозам. «Яндекс» нарастил выручку на 54 %, убытки сменились прибылью, а у «Плюса» уже более 22 млн пользователей

27.04.2023 [17:00],

Павел Котов

Российский технологический гигант «Яндекс» представил отчёт по итогам I квартала 2023 года. Несмотря на сложную геополитическую обстановку, компания нарастила все основные показатели, в том числе как финансовые, так и число пользователей ключевых сервисов.

Источник изображения: «Википедия» Отчёт компания начала с заявления о том, что на фоне сложной геополитической и макроэкономической обстановки прогнозирование на краткосрочную и долгосрочную перспективу остаётся затруднительным, поэтому на предстоящие отчётные периоды компания прогноз дать не сможет. В I квартале «Яндекс» выкупил оставшуюся долю Uber (28,98 %) в службе «Яндекс Такси» — сумма сделки составила $702,5 млн, и она была одобрена советами директоров обеих компаний и регулирующими органами. Важным событием стало решение о делистинге акций «Яндекса» на бирже NASDAQ — компания подала апелляцию, слушание по которой состоится в конце апреля. Продолжается реструктуризация «Яндекса» по разделению российского и международного направлений. Наконец, сейчас ни компания, ни её владельцы не находятся под западными санкциями. Выручка «Яндекса» в I квартале 2023 года составила 163,275 млрд руб. — на 54 % больше, чем за аналогичный период прошлого года. Чистая прибыль достигла значения в 5,785 млрд руб. — годом ранее в I квартале был убыток в размере 13,037 млрд руб. Доход по направлению «Поиск и портал», включающий в себя поисковую службу, службу прогноза погоды и геосервисы, а также несколько других сервисов в России, Беларуси и Казахстане, составил 67,545 млрд руб. — это рост на 54 %. Доля «Яндекса» на российском поисковом рынке составила 63,3 %. Для сравнения, в I квартале прошлого года она была 61,0 %, а в IV квартале выросла до 62,6 %.

Источник изображения: yandex.ru/company В сегменте «Электронной коммерции, Райдтеха и Доставки» компания продемонстрировала выручку в 88,475 млрд руб., что означает рост на 60 % по сравнению с I кварталом 2022 года. При этом убыток по скорректированному показателю EBITDA оказался равен 10,799 млрд руб. Товарооборот в сервисах электронной коммерции за год вырос на 67 %; а число поездок в направлении «Райдтех» увеличилось на 22 %. Число подписчиков «Яндекс Плюс» в I квартале 2023 года составило 22,1 млн, и это на 77 % больше, чем в I квартале 2022 года. Выручка по данному направлению достигла 13,356 млрд руб., увеличившись на 129 %. Удалось уменьшить убыток направления — в I квартале 2022 года он был почти 3,2 млрд, а год спустя снизился до 226 млн. В сегменте сервисов объявлений (включает «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренду» и «Яндекс Путешествия») выручка в I квартале 2023 года составила 4,438 млрд руб., увеличившись на 84 %. При этом прибыль в 173 млн руб. в прошлом году сменилась убытком в 117 млн руб. Наконец, рост выручки отметился в категории «Прочие бизнес-юниты и инициативы», включающей в себя подразделение по разработке беспилотных автомобилей Yandex SDG, Yandex Cloud (в том числе «Яндекс 360»), «Яндекс Образование», «Устройства и Алису», а также «Финтех» и другие направления. Выручка в I квартале 2023 года достигла 14,186 млрд руб. — годом ранее она была 7,805 млрд руб.; правда, убыток вырос с 6,947 млрд руб. до 11,055 млрд руб. Квартальная выручка Meta✴ наконец прекратила падать — акции подскочили на 12 %

27.04.2023 [16:26],

Павел Котов

Акции Meta✴ подорожали на 12 % после того, как компания сообщила о росте выручки в I квартале 2023 года и опубликовала прогноз с показателями лучше ожидаемых.

Источник изображения: PublicDomainPictures / pixabay.com Ключевые показатели отчёта по результатам I квартала распределились следующим образом.

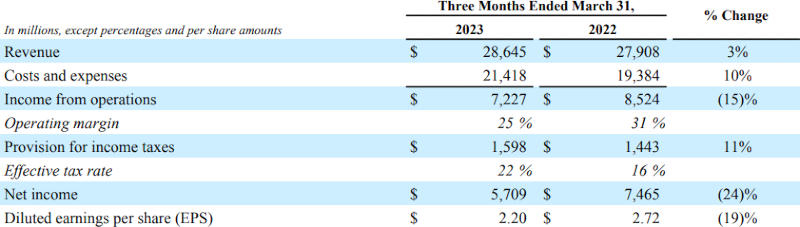

Три квартала подряд выручка Meta✴ снижалась, но в I квартале она выросла на 3 % в годовом выражении — год назад было $27,91 млрд. Во II квартале компания ожидает выручки в диапазоне от $29,5 млрд до $32 млрд, и это выше прогнозов аналитиков, которые остановились на отметке $29,5 млрд. Глава Meta✴ Марк Цукерберг (Mark Zuckerberg) заявил, что квартал для компании выдался удачным, а сообщество пользователей выросло. Компания повысила эффективность, что теперь позволяет ей «быстрее создавать качественные продукты и укреплять позиции для реализации долгосрочного видения».

Источник изображения: Meta✴ Ответственное за разработку метавселенной подразделение Reality Labs продемонстрировало выручку в $339 млн при операционном убытке $3,99 млрд — в компании добавили, что убыток подразделения в этом году вырастет. Чистая прибыль Meta✴ в первом квартале упала на 24 % и составила $5,71 млрд или $2,20 на акцию — год назад было $7,47 млрд или $2,72 на акцию. Общие расходы Meta✴ по итогам 2023 года составят от $86 млрд до $90 млрд, сообщили в компании — этот показатель включает затраты на реструктуризацию, которые составят от $3 млрд до $5 млрд. Капитальные затраты не изменятся и составят от $30 млрд до $33 млрд: компания увеличивает инвестиции в искусственный интеллект и продукты, дающие рекламную выручку, в том числе ленты соцсетей и видеоролики. Инвесторы восприняли финансовый отчёт Meta✴ позитивно. Акции компании подскочили на 12 %, хотя и так находились на подъёме с тех пор, как в феврале глава компании объявил 2023 год «годом эффективности». В 2022 году ценные бумаги Meta✴ потеряли две трети стоимости — минимум пришёлся на ноябрь, когда их цена опустилась до $89. Сейчас они стоят более $234, что на 164 % превосходит ноябрьский минимум; а с начала года они подорожали на 74 %. Оптимизм инвесторам внушили планы компании провести два раунда сокращений и уволить в общей сложности 21 000 человек. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться